又有两家券商挨罚!

小微

小微

(原标题:又有两家券商挨罚!)

图片来源于网络,如有侵权,请联系删除

岁末年关,监管也在节前最后一个交易日集中释放一波罚单。

图片来源于网络,如有侵权,请联系删除

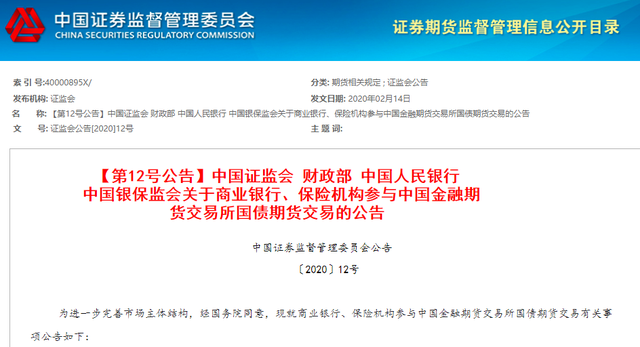

2月8日下午,中国证监会网站公布了两份针对证券公司债权融资业务的罚单,针对债券承揽、承做、承销乃至受托管理过程中最容易出现的几种问题,进行了重点关注——两家券商一家被采取责令改正措施,另一家则被出具了警示函。

图片来源于网络,如有侵权,请联系删除

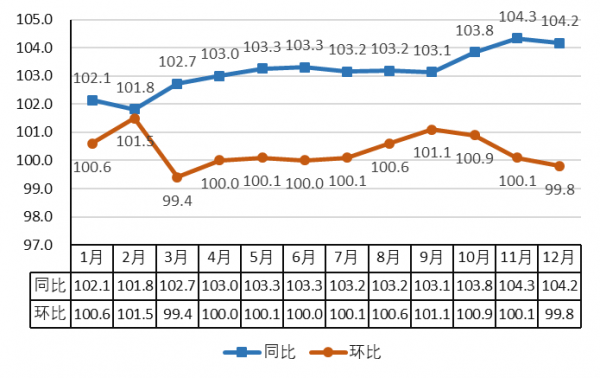

据Wind数据统计,2023年度证券公司合共承销债券数量为36278只,同比增加26.11%;总承销金额高达13.51万亿元,同比增长26.51%。面对市场不断增长的发债融资需求,监管部门也在持续关注券商债权融资业务的执业合规。

承销尽调被指不规范

根据公告,经查,证监会发现申万宏源证券存在两项违规行为。

一是承销尽调不规范,部分项目未对可能影响发行人偿债能力的事项进行充分关注和核查;

二是受托管理履职尽责不到位,个别项目未对存续期影响发行人偿债能力事项进行跟踪并及时分析影响。

证监会认为,上述情形违反了《公司债券发行与交易管理办法》(证监会令第180号)和《证券公司及基金管理公司子公司资产证券化业务管理规定》的相关规定,故决定对该公司采取责令改正的行政监管措施。可见申万宏源证券此次被罚,主要涉及的是部分公司债发行项目和资产证券化项目。

该公司在2023年半年报中提到,在债券发行市场呈现“前冷后暖”的总体格局下,公司债权融资业务行业排名稳定,市场影响力进一步增加。报告期内公司债券全口径(公司债+金融债+企业债+非金融企业债务融资工具)共计发行债券277只,主承销家数行业排名第6,较2022年同期上升5位;主承销规模人民币1280.99亿元,主承销规模行业排名第7,较2022年同期上升1位。

发行利率挂钩承销费用

同一时间,平安证券则被证监会指出,其在债券发行定价过程中,存在违反公平竞争的行为,个别项目债券发行利率与承销费用挂钩;以及个别债券项目尽调不完整,关键要素获取不充分。

证监会指出,上述情形违反了《公司债券发行与交易管理办法》(证监会令第113号)《公司债券发行与交易管理办法》(证监会令第180号)的有关规定,因此决定对该公司采取出具警示函的行政监管措施。

在债权融资越发内卷的背景下,“白菜价”承揽已然成为业内普遍诟病的一大现象。而早在2022年4月,中证协就曾在修订《公司债券承销业务规范》时特别新增了:承销机构不得将发行价格或利率与承销费用直接挂钩,不得以明显低于行业定价水平等不正当竞争方式招揽业务等规则。

2023年10月20日修订发布并生效《公司债券承销业务规则》也提到,承销机构在公司债券承销各环节均不得承诺发行价格或利率,不得将发行价格或利率与承销费用直接或间接挂钩,不得承诺以包销以外的方式购买公司债券。在确定公司债券承销费用时,不得以明显低于行业定价水平等不正当竞争方式招揽业务。

支持民企用好债券市场

值得注意的是,在不断规范债券市场发行的同时,监管部门也在想方设法鼓励民营企业用好债权融资工具,实现持续健康发展。

近日,上交所和全国工商联联合举办了支持民企债券融资专题培训会,积极支持民营企业用好上交所债券市场。据介绍,上交所近年来持续加强民企融资服务,不仅支持头部和重点民企债券融资,也聚焦并及时回应广大中小微民企融资需求,为民营企业债券发行注入新活力。

2015年以来,民营企业在上交所市场累计发行债券约1.6万亿元,占全市场民企债券融资规模的46%,吉利集团、小米集团、特变电工等行业龙头民营企业均在上交所成功发行债券融资。2023年,上交所产业类民营企业公司债券申报合计844亿元,同比增长41%。

据了解,为支持民企债券融资,上交所创新性地推出了一系列产品和机制,从制度上为民企债券融资提供“肥沃土壤”。例如大力发展科创债,重点支持高新技术和战略性新兴产业领域以及有产业转型升级需求的民营企业;优化知名成熟发行人制度,将更多民营企业中的“行业龙头”“隐形冠军”纳入名单;推出中小微企业支持债券,体现债券市场普惠成果等。