干洗行业近年来呈现出稳步增长的态势,市场规模逐年扩大。随着城市化进程的加快和居民生活水平的提升,人们对衣物护理服务的需求不断增长,推动了干洗行业的发展。

干洗店是指一种专门为大众提供服装洗涤服务的商业形态,干洗服务商把自己开发的产品系统、服务系统、技术系统、品牌系统(包括商标,商号),以服务化的形式,转化成干净的能再穿的衣服,延长衣物的使用寿命,保障穿着的美观。干洗店相比其他的行业设备资金需要一次性的投入;店开起来就有现金收益;不像其他行业有的存在欠账;或者怕货物过期;这是干洗店比较显著的特点;还有一点是基本不需要过多的周转资金。

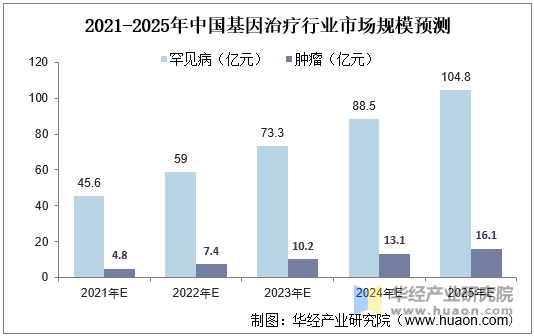

目前,干洗行业已经挖掘的市场空间相对较小,但仍有巨大的市场潜力有待开发。例如,相对于日本130亿美元、美国300亿美元的干洗市场规模,中国目前整体市场容量才500亿人民币,还有将近1000多亿的市场空间有待开发。

干洗店行业市场竞争激烈,不仅有传统的街边干洗店,还面临大型连锁品牌的挤压。这些连锁品牌凭借其雄厚的资金、广泛的宣传和成熟的运营模式,抢占了大量的市场份额。国际知名品牌如干洗巨头“快洗”等进入中国市场,加剧了市场竞争。同时,国内本土品牌也在积极布局,通过创新服务、提升品牌形象等方式提升市场竞争力。

根据中研普华产业研究院发布的《》显示:

干洗店主要集中在一线及新一线城市,这些地区的经济发展水平较高,干洗市场规模较大。中西部地区虽然起步较晚,但近年来随着经济的快速发展,干洗市场规模也在逐步扩大,有望成为干洗行业新的增长点。随着生活节奏的加快,人们对衣物护理服务的便捷性要求越来越高,快速干洗成为消费者的首选。干洗店需要提供智能预约系统、上门取送服务等便捷服务,以满足消费者的需求。

消费者对衣物护理的品质要求不断提升,愿意为高质量的干洗服务支付更多费用。干洗店需要引进先进的设备和技术,提供差异化服务,以满足消费者的多样化需求。随着环保意识的增强,消费者对干洗服务的环保性要求日益提高。干洗店需要采用环保型洗涤剂和节能型设备,降低能源消耗和减少环境污染。

连锁化经营有助于实现规模效益,降低成本,提高服务质量,满足消费者多样化的需求。干洗店可以积极寻求加盟或合作机会,与知名品牌合作,共享品牌资源和技术支持。随着互联网和移动互联网的普及,干洗店行业也开始注重线上线下融合。通过线上预约、支付和取送衣物等便捷服务,提高消费者的满意度和忠诚度。线上平台还为干洗店提供了更多的营销渠道和客户资源。

随着自动化技术的成熟和智能设备的发展,干洗店将更加重视自动化清洗设备的应用。利用大数据和人工智能技术对客户数据进行深入分析,为消费者提供更加个性化的服务体验。除了传统的衣物清洗服务外,干洗店可以拓展更多元化的服务项目,如皮革护理、奢侈品包包保养、家居用品清洗等。通过提供定制化和个性化的服务方案,满足消费者多样化的需求。

综上所述,干洗店行业市场现状呈现出市场规模持续扩大、市场竞争激烈、消费者需求多样化等特点。未来,干洗店行业将继续保持稳步增长态势,并呈现出连锁化经营、线上线下融合、技术升级与智能化应用以及多元化服务拓展等发展趋势。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。