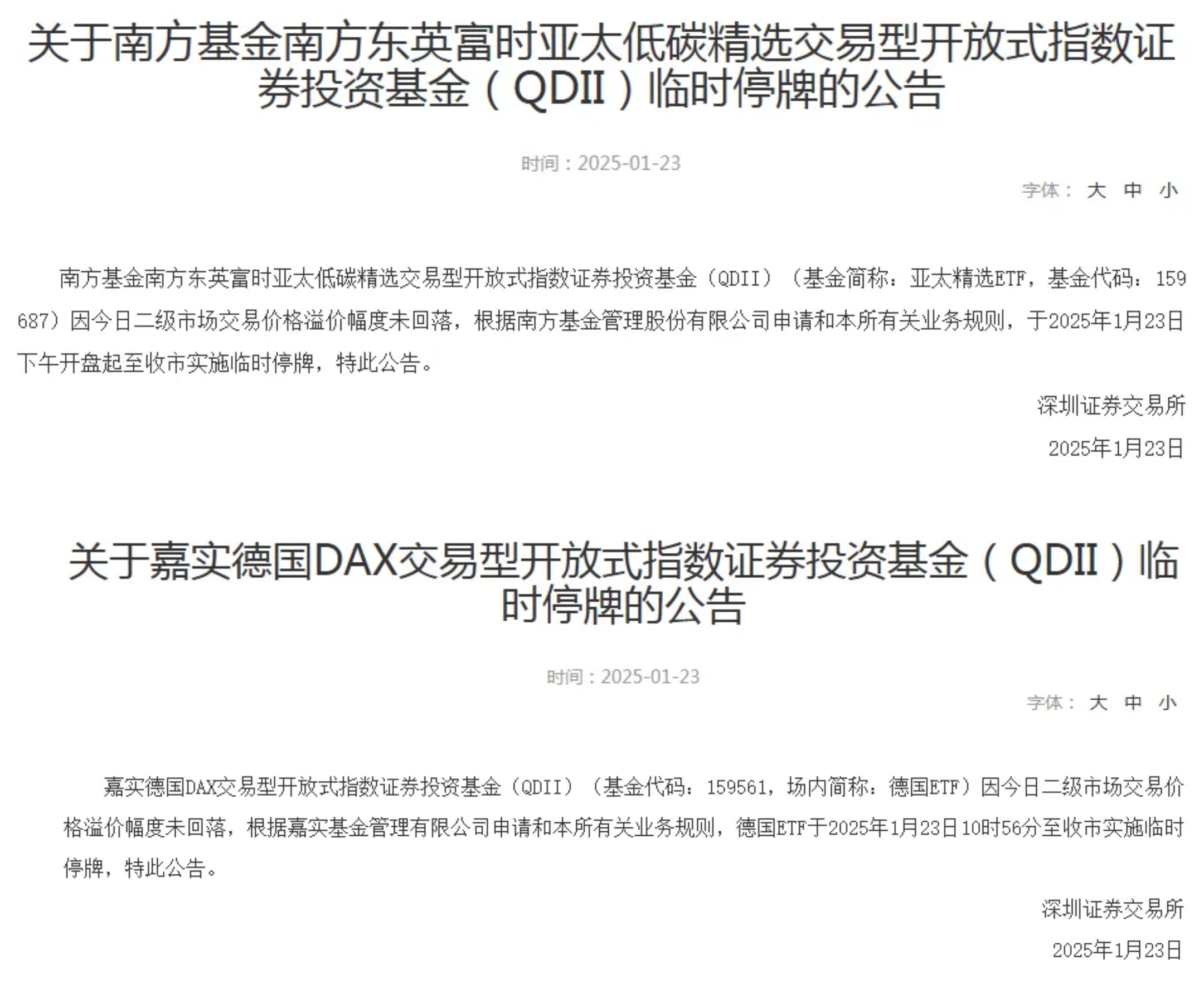

投行大洗牌!6月IPO受理量大增,“两超四强”新格局浮现

小微

小微

(原标题:投行大洗牌!6月IPO受理量大增,“两超四强”新格局浮现)

图片来源于网络,如有侵权,请联系删除

6月以来,A股IPO新增受理量大增。数据显示,6月A股新增IPO受理企业家数达到152家,超过今年前5个月及去年全年总和。

图片来源于网络,如有侵权,请联系删除

从近期新增受理企业的保荐机构来看,在新一轮IPO政策周期下,投行格局也在不断洗牌。当下,国泰海通、中信证券“两超”领衔,中信建投、国联民生、华泰联合证券、中金公司“四强”并立的新格局逐渐形成。

图片来源于网络,如有侵权,请联系删除

在刚刚过去的6月,A股IPO新增受理量高歌猛进。

Wind数据显示,整个6月份,共新增了152家企业A股IPO受理,其中北交所共97家,科创板、创业板各18家、19家,沪市主板、深市主板分别为7家、11家。值得一提的是,仅6月30日单日就新增受理了43家企业。

这一新增IPO受理情况已大幅超过2024年全年,经历了近两年的收缩后,IPO再迎“受理潮”。Wind数据显示,2024年全年,共有84家企业的IPO申请获受理,其中北交所独揽67家;今年前5个月,受理IPO企业家数为28家,其中北交所19家。

在6月18日陆家嘴论坛上,证监会主席吴清称,推动科技创新和产业创新融合发展,需要更好发挥资本市场枢纽功能。多名券商投行人士表示,当前IPO市场进入新一轮政策周期,应把握机遇,助力优质拟上市科技企业借助资本市场实现发展。

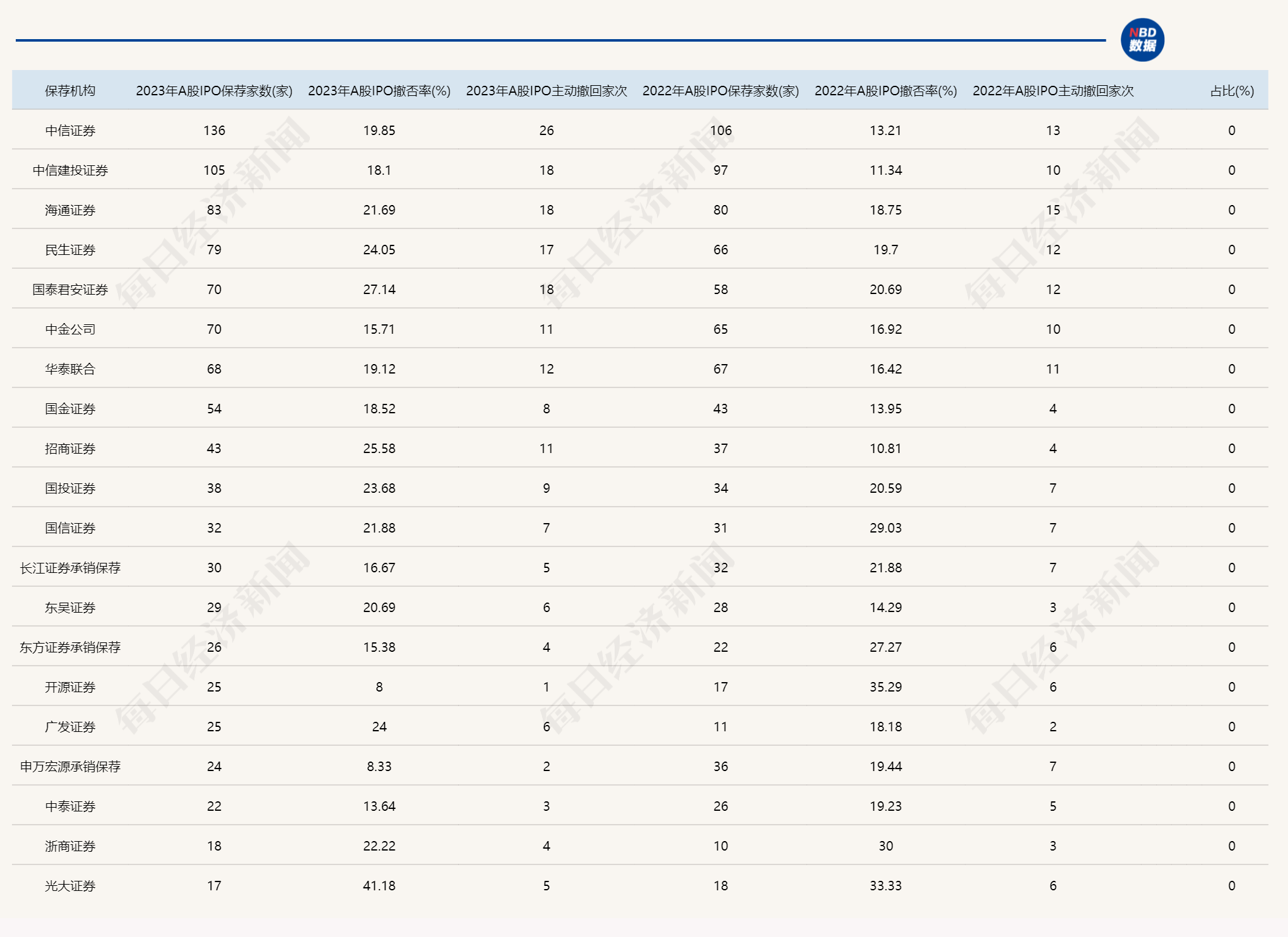

投行新格局逐渐形成2024年底以来,“国联+民生”“国泰君安+海通”合并相继过会,投行市场格局也重新洗牌。

从6月被受理的IPO项目保荐机构分布来看,“两超四强”(国泰海通、中信证券“两超”领衔,中信建投、国联民生、华泰联合证券、中金公司“四强”并立)的投行新格局正在形成。

Wind数据显示,6月获受理的152家企业中,国泰海通证券以20.5家的保荐数量(0.5表示其中有一单为联合保荐)排名第一,其中募资规模较大的包括视涯科技、大普微等;中信证券以20家的数量排名第二,其保荐项目中,募资金额最大的摩尔线程拟募资规模高达80亿元。

除了上述“两超”遥遥领先之外,中信建投、国联民生、华泰联合证券、中金公司则为第二梯队,形成“四强”并立的格局。具体来看,中信建投以13家的保荐数量排名第三,其中有11家为北交所项目。

排名第四的是国联民生证券,其中包括2家上证主板,2家创业板以及5家北交所拟上市企业。此外,华泰联合证券、中金公司也均保荐了8家企业。

值得一提的是,上述“两超四强”6家投行,合计有78.5家保荐企业在6月份获受理,占据当月IPO受理企业总数的半壁江山。

打造产业最友好的投行值得注意的是,国联民生证券作为首单落地的券商市场化并购案例,在新的一轮投行周期中,已稳步踏入头部投行的行列。

当前,国联民生证券的投行业务整合进展正在稳步推进中。原国联证券投行子公司“华英证券”已于今年4月下旬更名为“国联民生承销保荐”,注册地也在今年3月由江苏省无锡市迁至上海市。更名后的国联民生承销保荐,将在原华英证券的基础上,吸纳民生证券的投行板块。

合并后,国联民生立足国资背景加市场化机制的独特优势,依托无锡的产业基因和股东赋能、上海的金融资源和人才集聚优势,为企业客户提供全方位、全生命周期的大投行服务,将“深耕区域,精耕行业”,打造“产业投行、科技投行、财富投行”。

近两年,国联民生证券依托“投资+投行+投研”三位一体的业务发展战略,积极储备符合国家战略发展方向、具有科技创新属性的优质科技型企业。据悉,公司投行业务的执业理念正逐步从过去的“可批性”向“可投性”转变,投行项目储备也逐步从稳定性更强的偏传统或相对成熟行业,向高质量、高成长、高潜力的新兴行业转型,既有传统行业通过技术创新实现转型升级的企业,也有在“卡脖子”关键技术领域攻坚突破的企业。公司对科技型企业的储备项目主要产业涵盖新能源、新材料、生物医药、新一代信息技术等多个重点方向。

据悉,“做产业最友好的投行”是国联民生证券的战略目标之一,该投行设立八大行业组,并在机制层面向优质生产力倾斜,全生命周期的企业金融服务确保各条线资源深入产业链各个环节,实现金融与产业的深度融合。

业务层面,国联民生构建了一套全方位、多层次的服务体系。针对科技型企业资本依赖和技术门槛高的特点,国联民生突破传统的IPO、再融资股权融资服务模式,转向“陪伴式+价值共创”模式,在企业初创期,通过引入天使、风投等方式,提供早期资金支持、协助战略规划、完善治理结构;在成长期,助力企业开展私募股权融资、债权融资,满足其扩大生产、研发投入等资金需求,同时提供财务顾问咨询服务,帮助企业整合资源、拓展市场;在成熟期,为企业提供上市保荐、再融资、并购重组等服务,支持企业进一步做大做强,走向资本市场。

责编:战术恒

排版:王璐璐校对:冉燕青