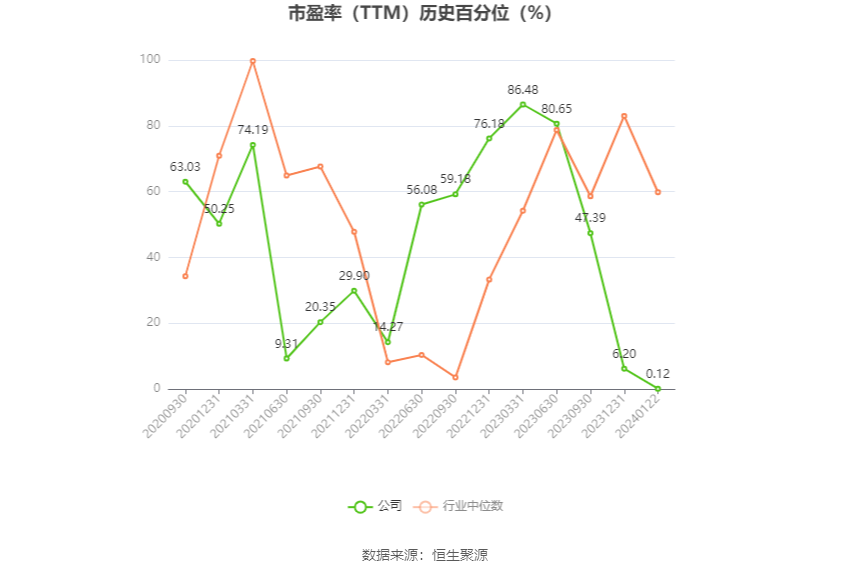

(原标题:智能工厂梯度培育见成效,中国制造重塑生产范式)图片来源于网络,如有侵权,请联系删除 在中国经济转型的浪潮中,人工智能(AI)、大数据、物联网等新一代技术与庞大的制造业持续碰撞与融合,一大批智能工厂正从蓝图变为现实。这种碰撞不仅重塑了生产范式,更成为推动产业升级、培育新质生产力的核心引擎。

工信部数据显示,目前全国已建成3万余家基础级智能工厂、1200余家先进级智能工厂、230余家卓越级智能工厂,智能工厂梯度培育行动取得了初步成效。据了解,这些卓越级智能工厂分布在31个省(区、市),覆盖了超过80%的制造业行业大类。近日,记者走进多家卓越级智能工厂,看看智能生产线如何高效生产,又给行业发展带来哪些新气象。

智能化转型加速

中集环科智能工厂里数字技术正重塑传统制造。

在数字孪生/仿真系统中,实时动态模拟在建新车间一举一动,甚至能对有轨制导车辆(RGV)的路径规划进行智能预警,确保每一次物料运输都遵循最优轨迹;射线检测室内,AI辅助系统成为工程师的“智慧眼”,通过深度学习算法对焊缝无损检测影像进行智能评片,让细微缺陷无所遁形;危化品区域,AI化身24小时在线的“安全教官”,当发现未完成静电释放者,立即“点名”警告,为高危场景构筑数字化防护屏障。

“这样的智能场景共有27个,它们像精密咬合的齿轮,通过物联网、大数据、AI、5G等技术,实现交期缩短30%、一次性装配合格率提升10%、检验效率提升50%。”中集环科创新技术平台总监孟庆国向记者介绍称。

中国(深圳)综合开发研究院财税贸易与产业发展研究中心主任韦福雷接受证券时报记者采访时表示,中国正以智能工厂为支点,不断推动制造业从“规模红利”到“价值红利”的发展,智能工厂将成为观察中国制造转型升级的重要窗口。

亚威股份的转型则凸显了另一种产业变革模式。

在亚威股份的智能车间里,智能化柔性加工生产线自动排产、有序作业,智能仓储系统集中配送物料至作业场所,通过随处可见数字看板,工厂实现了机床制造全过程的透明化管理。这个老牌机床企业,如今已建成国内首批卓越级智能工厂,其转型历程恰是中国制造业实现突破的微观样本。

亚威股份的数字化跃迁分为四个阶段:2005年启动产品生命周期管理(PLM)系统实现研发数字化,将图纸管理效率提升40%;2010年上线企业资源计划(ERP)系统打通全流程管理,存货周转效率提升36%;2016年部署生产信息化管理系统(MES)实现生产执行可视化,产品不良率下降22%;2019年推出“亚威智云”工业互联网平台,推动1500家企业设备上云。

“产业政策支持推动数字化进程在企业的车间里转化为实实在在的生产效率提升”。韦福雷指出,当前,通过持续加大对高端技术的研发和创新投入,中国制造业加速向技术密集型、智力密集型转型,创新能力和国际竞争力持续提升。

应用场景扩围

从政策维度看,这些企业的突破并非偶然。一系列制造业转型升级政策的推进、地方政府对智能制造的扶持,均为转型提供了制度保障。

工业和信息化部党组成员、副部长辛国斌在近日举行的2025智能制造系统解决方案大会上表示,面对人工智能、数字孪生等新一代技术浪潮,应紧抓战略机遇,加快建设创新引领、安全可靠、开放协同的解决方案体系。其中,要强化技术融合,打造具备自学习、自决策能力的行业解决方案,推动企业研发、生产、管理全流程智能化转型。

孟庆国告诉记者,中集环科罐箱绿色柔性管控智能工厂项目,综合应用了AI、5G、物联网、云计算、数字孪生等新一代数字技术,形成了数十个具有行业示范意义的场景解决方案。其中,工厂通过应用数字孪生技术,对新产线的工艺布局进行模拟仿真,识别瓶颈工序,均衡节拍,实现生产效率最优化。

韦福雷认为,中国智能工厂的领先,不仅在于技术应用的广度,更在于场景落地的深度。单个企业的技术突破正通过生态网络产生乘数效应,形成“点上突破、面上扩散”的产业升级路径。

据工信部统计,目前,卓越级智能工厂分布在全国31个省(区、市),覆盖超过80%的制造业行业大类,共建设智能仓储、在线智能检测、产品数字化研发设计、智能排产调度、质量追溯与分析改进等优秀场景近2000个,工厂产品研发周期平均缩短28.4%、生产效率平均提升22.3%、不良品率平均下降50.2%、碳排放平均减少20.4%,提质增效降碳成效显著,代表了我国制造企业数字化转型、智能化升级的领先水平。

积极拥抱价值竞争

智能工厂的价值,远不止生产效率的数字变化。

对亚威股份而言,智能制造带来的是商业模式的革新――公司已经从单纯销售机床,逐步形成了“硬件+软件+云服务+集成+咨询规划”的全方位解决方案和生态系统,汇聚了电气自动化、机械装备及工业信息化等多领域的专业技术人才。公司的经验和模式在多个领...