证券之星消息,浙江欣兴工具股份有限公司(简称:欣兴工具)拟在深交所创业板上市,募资总金额为5.6亿元,保荐机构为华泰联合证券有限责任公司。募集资金拟用于精密数控刀具夹具数字化工厂建设项目,详见下表:图片来源于网络,如有侵权,请联系删除

先来了解一下该公司:浙江欣兴工具股份有限公司(以下简称“欣兴工具”)创立于1994年,坐落于风景秀丽的嘉兴海盐南北湖畔,是一家专注于高效精密切削技术的高新技术企业。公司创办三十余载,始终秉承“利其器,善其事”的核心理念,树立“为客户提供高效精密切削刀具”的使命,以创新为发展引擎,聚焦切削刀具核心技术突破,通过持续的技术迭代和工艺革新,为全球制造业提供更高效、更精准的切削整体解决方案。 三十余年的技术积淀,欣兴工具已构建完善的技术创新体系;配备国际尖端的研发、检测装备;建成大批量专业化生产数控刀具的生产线,发展成为集研发、生产、销售于一体的现代化精密刀具制造商。截至2025年9月30日,公司拥有自主核心有效专利167项,其中:中国发明专利34项,国际发明专利2项。主导起草JB/T11447-2013《钢板钻》、JB/T13680-2020《内冷却可换刀片式铲钻》行业标准、T/ZZB0413-2018《钢板钻》浙江标准,并参与起草GB/T9943-2025《高速工具钢》国家标准。先后荣获“国家制造业单项冠军示范企业”等百余项荣誉,产品远销全球,建立与80多个国家和地区客户的紧密合作关系。 面向未来,欣兴工具将秉承“创新发展,合作共赢”理念,通过持续深耕高效切削技术领域,致力于成为全球客户最值得信赖的刀具制造合作伙伴,以硬核技术共同赋能制造业发展。图片来源于网络,如有侵权,请联系删除

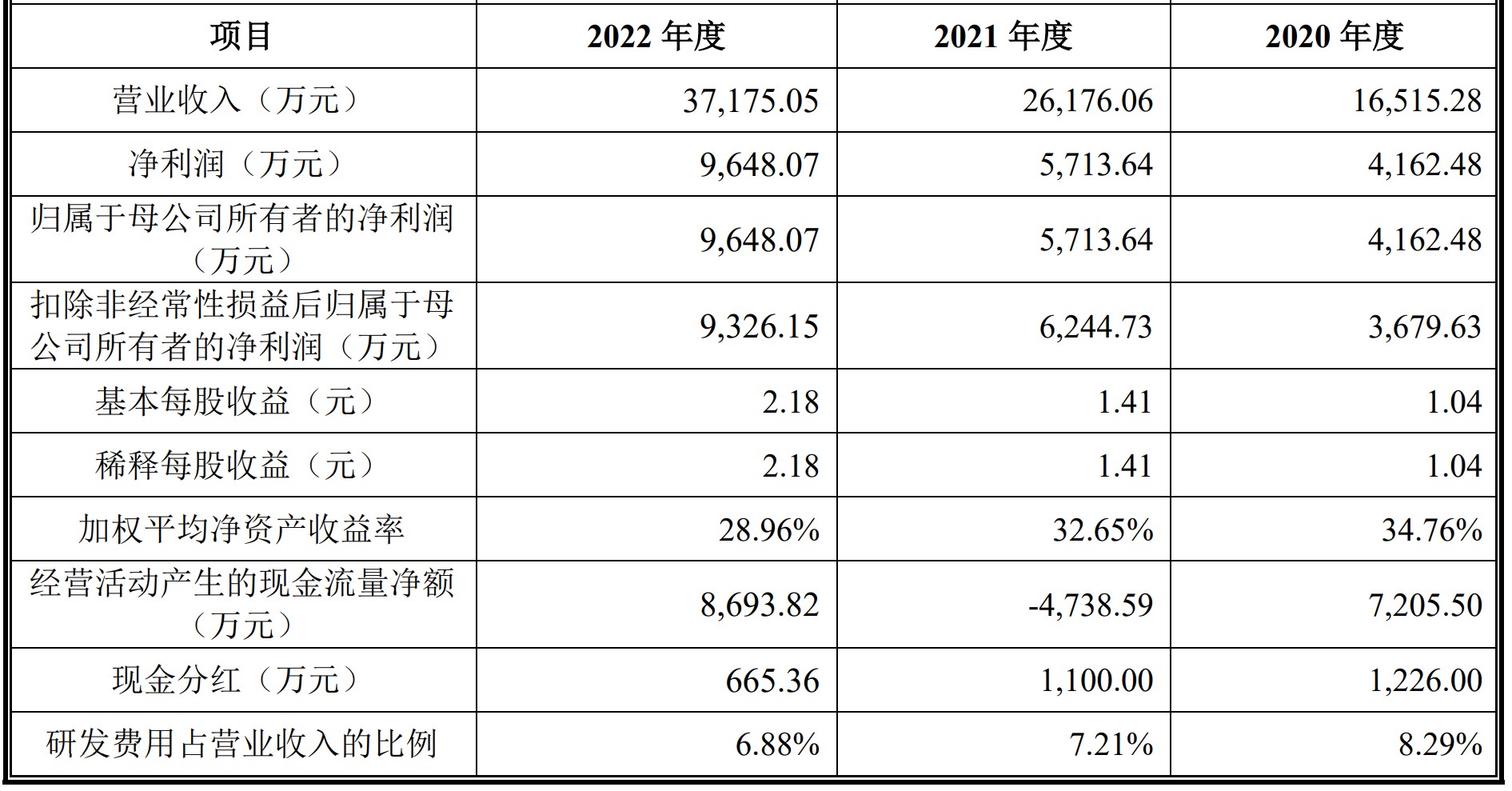

从目前公布的财报来看,欣兴工具2024年总资产为13.35亿元,净资产为11.51亿元;近3年净利润分别为1.85亿元(2024年),1.77亿元(2023年),1.72亿元(2022年)。详情见下表:图片来源于网络,如有侵权,请联系删除

欣兴工具属于金属制品业,过往一年该行业共有8家公司申请上市,申请成功1家(),其余尚在流程中。从申请上市地看,深交所创业板过往一年接申请71家,申请成功21家,2家终止,其余尚在流程中。从保荐机构来看,华泰联合证券有限责任公司过往一年共保荐20家,成功8家,其余尚在流程中。

目前交易所已受理该申请,对欣兴工具有兴趣的投资者可保持关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...