无人机,即不载人飞机,通过无线电遥控或机载计算机自主操作,无人机的应用领域不断扩大。除了传统的军事、农业、监测等领域外,无人机在物流、影视制作、空中旅游等新兴领域的应用也越来越广泛。近年来,无人机技术取得了显著进展,在飞行控制、导航定位、载荷搭载、通信传输等方面不断优化,并与5G、人工智能等技术深度融合,进一步拓展了其应用场景和市场空间。随着技术的不断进步和应用场景的拓展,无人机在应急救援、环境监测、城市规划等方面的应用也将得到进一步发展。

无人机市场的快速发展离不开多方面因素的推动。首先,技术创新是无人机市场增长的重要驱动力。随着传感器、动力系统、通信技术等关键技术的不断突破,无人机的性能不断提升,应用范围也在不断扩大。其次,市场需求持续增长也为无人机市场的发展提供了有力支撑。在军事、农业、物流等领域,无人机的高效性、灵活性和低成本优势得到了广泛认可,推动了市场的快速发展。此外,政策支持和监管体系的不断完善也为无人机市场的发展提供了良好的环境。各国政府纷纷出台相关政策,鼓励无人机技术的研发和应用,推动了产业的快速发展。

无人机市场现状

据中研普华产业院研究报告分析

全球无人机市场规模持续增长。据估计,2024年全球无人机市场规模预计将达到352.8亿美元,并预计将在未来几年内保持快速增长。到2029年,全球无人机市场规模有望增长至676.4亿美元,复合年增长率为13.90%。

中国是全球最大的无人机制造国和市场之一。近年来,中国无人机市场发展迅速,销量已经占据全球70%的市场份额。2023年中国无人机产业规模达到约1264.3亿元人民币,显示出中国无人机市场的快速增长和巨大潜力。

无人机市场竞争激烈,竞争格局呈现出多元化、差异化的特点。传统航空制造商、专业无人机制造商以及初创企业和创新团队都在积极参与市场竞争。

中国企业在无人机市场上占据领先地位。以大疆为代表的中国企业凭借技术创新和品牌影响力在国际市场上占据重要地位。同时,国内企业如中航沈飞、航天彩虹、北方导航等也凭借技术和市场优势脱颖而出。

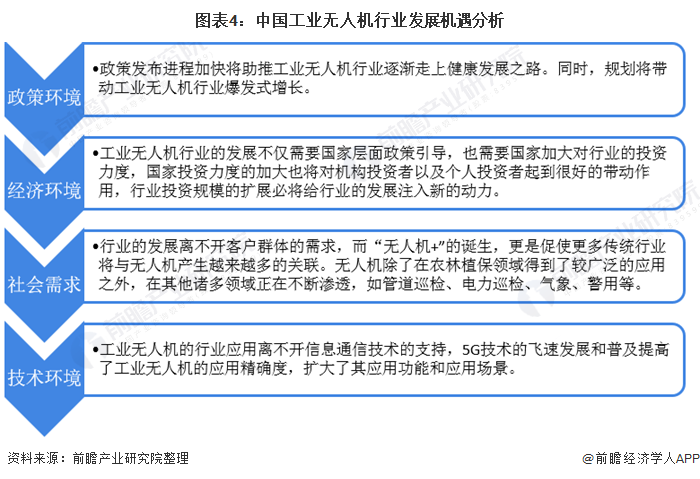

各国政府纷纷出台相关政策支持无人机技术的发展和应用。例如,中国政府出台了《通用航空装备创新应用实施方案(2024-2030年)》等政策措施,鼓励企业加大研发力度,提升产品技术水平。同时,政府也在加强无人机行业的监管和管理,推动无人机行业的健康有序发展。

无人机市场竞争格局复杂且多变,涉及多个国家和地区的众多企业。中国在无人机领域具有显著优势,多家中国企业如大疆、亿航、纵横股份等在全球市场上占据重要地位。大疆在民用和商用无人机市场占据领先地位,其产品性能优越、价格适中,受到全球消费者的广泛认可。

除了中国企业外,美国、欧洲等地的企业也在无人机市场上展开激烈竞争。例如,美国的波音、洛克希德·马丁等公司在军用无人机领域具有强大实力。欧洲企业如瑞士的派诺特(Parrot)也在无人机市场上占据一定份额,特别是在消费级无人机领域。

在军用无人机市场,技术门槛较高,对性能要求严格,因此竞争相对较为集中。主要参与者包括大型军工企业和一些具有技术实力的初创企业。在民用和商用无人机市场,竞争则更加多元化。除了传统航空制造企业外,还有许多专注于无人机技术研发和应用的企业参与其中。

随着无人机技术的不断发展,创新成为企业竞争的关键。一些企业通过推出具有独特功能和技术优势的产品来赢得市场份额。例如,一些企业专注于无人机在农业、物流、环境监测等领域的应用,通过提供定制化的解决方案来满足不同客户的需求。

随着传感器、动力系统、通信技术等关键技术的不断进步,无人机的性能将进一步提升。例如,微型无人机的发展将加速,更小型的传感器、电池、处理器等核心组件将使无人机整体体积缩小、重量减轻。同时,人工智能和机器学习技术的发展将提升无人机的智能化水平,实现更精准的自主飞行、避障、目标识别和任务执行。

无人机在农林植保、地理测绘、警务安防、应急监测等传统应用领域的基础上,将不断拓展新的应用场景。例如,随着eVTOL(电动垂直起降航空器)技术的成熟,城市空中交通、短途物流运输等场景将加快迈向商业化运营。此外,无人机在通信中继、气象探测、室内飞行等方面的应用也将得到进一步发展。

随着全球经济的发展和人们生活水平的提高,对无人机产品和服务的需求将持续增长。特别是在物流、影视制作、空中旅游等新兴领域,无人机的应用将更加广泛。同时,各国政府对无人机技术的支持也将推动市场的发展。例如,中国政府出台了多项政策鼓励和规范无人机行业的发展,为无人机产业的快速发展提供了有力保障。

无人机产业的发展将带动整个产业链的协同发展。从上游的传感器、芯片等核心零部件制造到下游的整机制造、销售和服务等环节,都将迎来新的发展机遇。同时,无人机产业将与人工智能、5G、物联网等新兴技术深度融合,推动产业向更高层次发展。

无人机市场竞争格局复杂多变,但中国企业在全球市场上占据领先地位。未来,随着技术创新、应用场景拓展、市场需求增长以及产业链协同发展等趋势的推动,无人机产业将迎来更加广阔的发展前景。未来,随着技术的不断进步和应用领域的拓展以及政策的支持和监管的加强,无人机行业有望迎来更加广阔的发展前景。

欲获悉更多关于行业重点数据及未来五年投资趋势预测,可点击查看中研普华产业院研究报告。