2025年高纯镉行业供需分析及投资风险

图片来源于网络,如有侵权,请联系删除

是一种重要的无机金属材料,其主要成分是镉元素,纯度通常在99.99%以上。因其高纯度、高密度、优异的导电性和稳定性,在电子、通讯、航空航天及化工等多个领域具有广泛应用。高纯镉作为一种关键的金属材料,广泛应用于半导体、光伏、催化剂、环保等多个领域。科技进步和工业发展,对高纯镉的需求量逐年上升。特别是在半导体产业,高纯镉作为关键的原材料,其品质直接影响到产品的性能和稳定性。

图片来源于网络,如有侵权,请联系删除

近年来,高纯镉市场规模持续扩大,主要得益于电子、医药、化工等行业的快速发展。据统计,全球高纯镉市场规模在2018年已达到数十亿美元,预计未来几年仍将保持较高的增长速度。预计到2025年,全球高纯镉市场规模有望达到新的高度,年均复合增长率维持在5%以上。从地区分布来看,亚洲地区,尤其是中国、日本和韩国,是全球高纯镉市场的主要消费地区。

一、高纯镉行业供需分析

供给分析

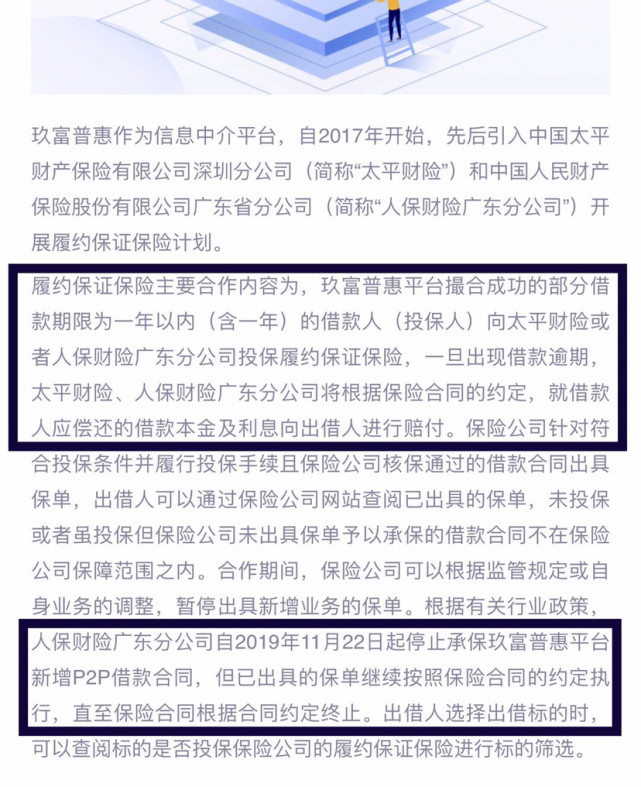

目前,全球高纯镉的主要原料来源是锌镉合金,这种合金通过湿法冶金工艺从锌矿中提取。锌镉合金的供应主要依赖于全球锌矿资源的开采,其中中国、澳大利亚、秘鲁等国的锌矿资源丰富,是主要的锌镉合金供应商。锌镉合金的生产过程包括锌精矿的选矿、冶炼、电解等环节,这些环节对环境有一定的影响。

技术不断进步和市场需求变化,中游生产加工能力也在不断升级。许多生产商投资于先进的生产设备和技术来提高生产效率和产品质量。例如,采用连续电解工艺和自动化控制系统,可以减少生产过程中的损耗,提高产品的稳定性和一致性。此外,环保要求提高,生产商也在探索更加环保的生产方法来减少对环境的影响。

需求分析

高纯镉的下游需求主要来自于电子、医药、新能源和化工等行业。在电子行业,高纯镉作为半导体器件的关键材料,其需求量随着智能手机、计算机等电子产品的普及而不断增加。尤其是在半导体制造过程中,高纯镉的应用对产品的性能和可靠性至关重要。电子级高纯镉主要用于制造晶体管、二极管等器件的关键元件以及光电器件、传感器等。

在医药领域,高纯镉的应用主要集中在制药和生物医学研究。高纯镉可以用于制备某些药物,如抗癌药物,以及作为生物标记物在医学研究中的应用。此外,高纯镉在放射治疗和核医学领域也有一定的应用,如作为放射源的一部分。新能源行业对高纯镉的需求也日益增长。在太阳能电池和锂电池的生产中,高纯镉作为电极材料的一部分,对于提高电池的稳定性和性能具有重要作用。

二、高纯镉行业投资风险

据中研普华产业研究院显示,在高纯镉行业进行投资时,投资者需要关注以下风险:

市场竞争风险

目前,全球高纯镉市场的竞争相当激烈,市场份额主要被美国、欧洲和日本等发达国家的企业占据。这些地区的企业凭借先进的技术、丰富的生产经验和强大的品牌影响力,在全球市场上占据重要地位。因此,对于新进入者来说,要想在市场中立足并获取一定的市场份额,需要付出较大的努力。在国内市场上,一些本土企业凭借地理优势、政策支持和成本优势,逐渐在市场上占据一席之地。

技术创新风险

技术创新是高纯镉市场发展的重要动力。然而,技术创新也伴随着一定的风险。一方面,新技术的研发需要投入大量的资金和时间,而且研发结果具有不确定性。如果新技术研发失败或者无法达到预期的效果,将给企业带来巨大的损失。另一方面,即使新技术研发成功,也需要经过市场的检验和认可才能得以推广和应用。因此,投资者需要密切关注行业的技术动态和市场趋势,以便及时做出正确的投资决策。

环保政策风险

全球环保意识提高,各国政府纷纷出台严格的环保政策以限制镉及其化合物的使用和排放。这要求高纯镉生产企业在生产过程中必须采取严格的环保措施以降低对环境的污染。然而,这些环保措施的实施将增加企业的生产成本和运营难度。如果企业无法有效地应对环保政策的变化和挑战,将可能面临被市场淘汰的风险。

原材料价格波动风险

高纯镉的主要原料是锌镉合金,而锌镉合金的价格受到全球锌矿资源开采量、国际贸易政策、原材料价格波动等多种因素的影响。因此,锌镉合金价格的波动将直接影响高纯镉的生产成本和市场价格。如果锌镉合金价格上涨或者供应不足将导致高纯镉生产成本上升并可能影响其市场竞争力。因此投资者需要密切关注锌镉合金市场的价格波动情况以便及时调整投资策略并降低投资风险。

综上所述,2025年高纯镉行业在市场需求和技术创新的推动下将继续保持稳定增长。然而,投资者在进行投资决策时需要充分考虑市场竞争、技术创新、环保政策、原材料价格波动以及替代材料等方面的风险,以便做出明智的投资选择。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。