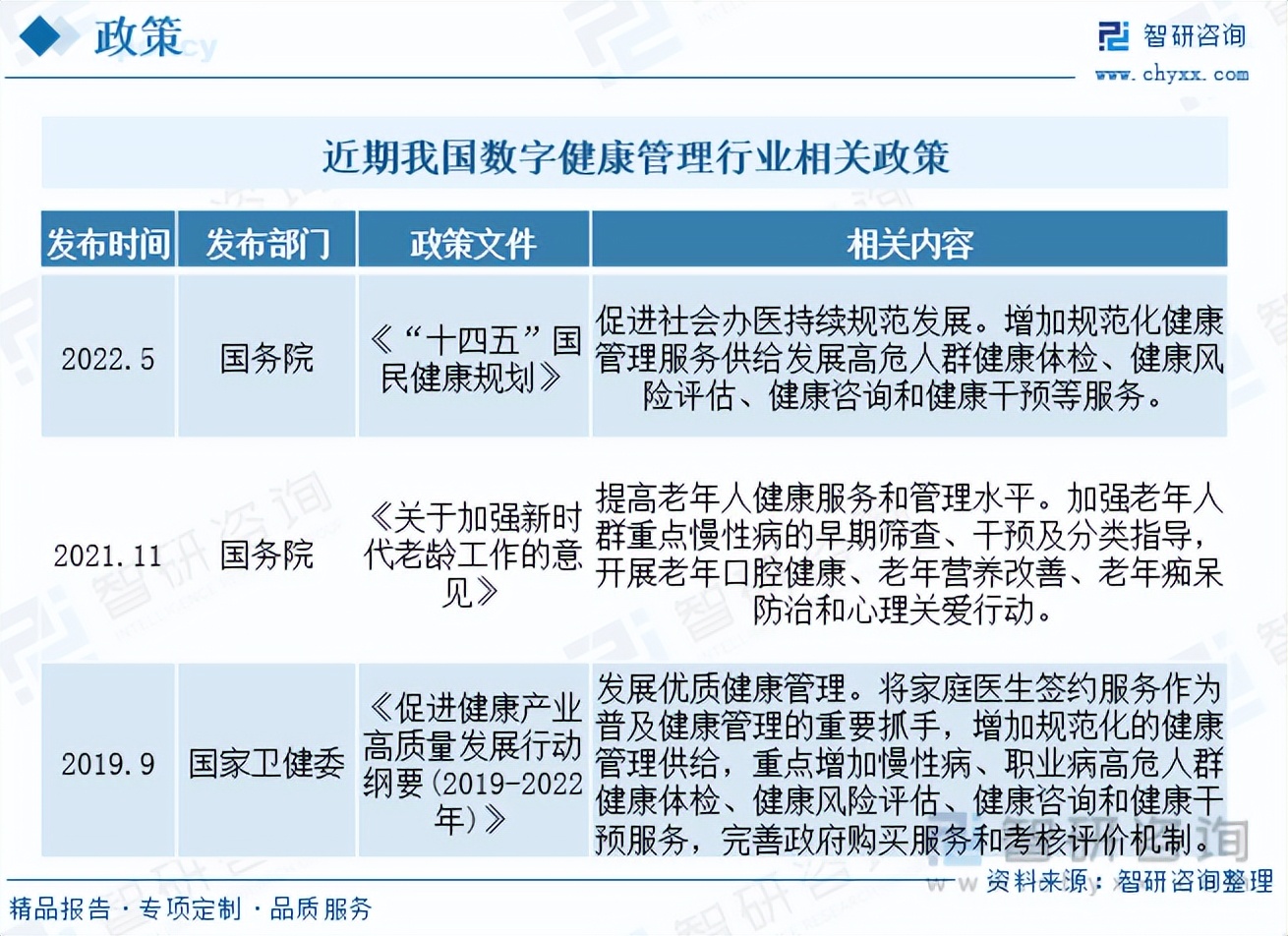

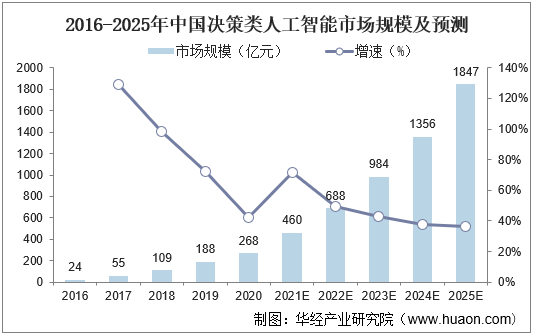

国民经济的战略性支柱产业:电子信息行业2025年市场分析及未来投资趋势

图片来源于网络,如有侵权,请联系删除

是指利用电子技术和信息技术进行信息的获取、传输、处理、存储和应用的技术领域。它涵盖了从基础电子元器件制造到复杂电子系统集成的全过程,包括电子设备的设计、制造、测试、销售和技术支持等环节,不仅涉及硬件设备如电子设备、集成电路、通信设备等,还包括软件技术和信息技术服务,如操作系统、应用软件、数据处理和存储服务等。

一、行业概述

电子信息行业作为国民经济的战略性支柱产业,对实现制造强国和网络强国目标具有重要意义。近年来,科技迅猛发展,电子信息行业在全球范围内呈现出快速增长的态势。根据数据显示,2025年中国电子信息行业的产值预计将达到3.8万亿元,进出口额也将持续增长。这一行业的快速发展不仅推动了技术创新,还促进了企业合作与产业链协同创新。

二、行业现状与发展趋势

1. 市场规模与增长

中国电子信息行业的市场规模在2025年预计将达到3.8万亿元,年均复合增长率保持在较高水平。从细分领域来看,计算机制造、电子元器件、视听产品、集成电路、新型显示器件、通信设备、信息服务和信息技术应用等领域的市场需求持续增长。

2. 技术进步与创新

AI、5G等先进技术为电子信息行业开辟了新的增长点。2024年中国人工智能产业的发展受到中央及地方政府的积极引导和支持,预计2025年人工智能企业的营收和研发将迎来双提升。先进计算关键技术的发展趋势也对电子信息制造业产生了深远影响。2024年四季度的先进计算关键技术发展趋势座谈会指出,2025年全年趋势将更加注重技术创新和产业升级。

3. 政策环境

国家政策的支持是电子信息行业发展的关键因素之一。近年来,中国政府出台了一系列政策措施,旨在推动电子信息产业的高质量发展。国家政策对电子信息产业的投资增长起到了重要推动作用。同时,国家对电子信息产业的政策支持主要集中在技术创新、产业升级和市场拓展等方面。

4. 区域发展

华东、华南、华中等区域在电子信息产业的发展中占据重要地位。盐城高新区作为盐城市唯一的国家级高新区,近年来在电子信息产业的发展中表现突出,成为区域经济发展的新引擎。

三、投资机会与风险

1. 投资机会

技术创新:据中研普华研究院显示,AI、5G、先进计算等技术的快速发展为电子信息行业带来了新的投资机会。特别是在人工智能领域,中国正通过大力投资于技术创新、应用研发和人才培养,力争在全球竞争中占据领先地位。

产业链升级:电子信息行业的产业链升级是未来的重要发展方向。从全球价值链产业转型升级的角度来看,中国电子信息行业有望在高端制造和智能制造方面取得突破。

数字经济:数字经济的规模持续扩张,数字产业集群加速发展,行业资本磁极效应加大,数字企业资本化程度加深。

2. 投资风险

市场竞争激烈:随着电子信息行业的快速发展,市场竞争日益激烈。企业需要不断提升技术创新能力和市场竞争力,以应对日益激烈的市场竞争。

政策变化:虽然国家政策对电子信息行业的发展起到了重要推动作用,但政策的变化也可能带来一定的不确定性。企业需要密切关注政策动向,及时调整战略。

技术风险:电子信息行业技术更新速度快,企业需要不断投入研发,以保持技术领先地位。技术风险是企业在发展过程中需要重点关注的问题。

四、未来投资策略

1. 技术创新与研发投入

企业应加大在AI、5G、先进计算等前沿技术领域的研发投入,提升技术创新能力。通过技术创新,企业可以在激烈的市场竞争中占据有利地位。

2. 产业链协同与合作

企业应加强与上下游企业的合作,形成紧密的产业链协同关系。通过产业链协同,企业可以提高生产效率,降低成本,提升市场竞争力。

3. 市场拓展与国际化

企业应积极拓展国内外市场,特别是海外市场。通过国际化发展,企业可以获取更多的资源和市场机会。

4. 政策支持与风险管理

企业应密切关注国家政策动向,及时调整战略来应对政策变化带来的不确定性。

电子信息行业作为国民经济的战略性支柱产业,在未来几年内将继续保持快速增长的态势。技术创新、产业链升级和数字经济的发展将为行业带来新的投资机会。然而,市场竞争激烈、政策变化和技术风险也是企业需要重点关注的问题。通过加大技术创新投入、加强产业链协同、积极拓展市场和合理管理风险,企业可以在激烈的市场竞争中脱颖而出,实现可持续发展。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。