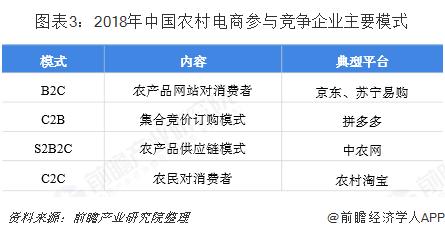

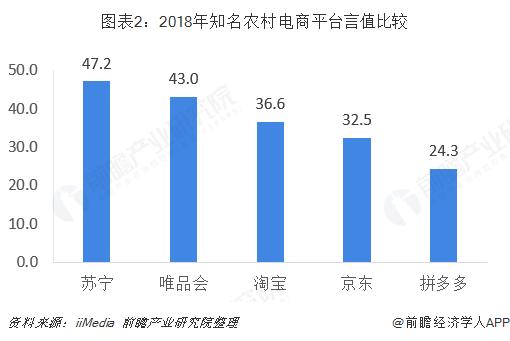

上海排名第五 全球资管中心“一超多强”格局凸显

(原标题:上海排名第五 全球资管中心“一超多强”格局凸显)

图片来源于网络,如有侵权,请联系删除

9月23日,中欧国际工商学院、中欧陆家嘴国际金融研究院联合陆家嘴金融城、上海金融业联合会等单位共同主办“2025全球资管中心评价指数发布暨CLF50秋季会议”,现场发布《2025全球资产管理中心评价指数报告》(以下简称《报告》)。

图片来源于网络,如有侵权,请联系删除

《报告》显示,纽约继续居首位,巴黎升至第二,伦敦退居第三。上海今年首次进入全球前五,从去年的第七位上升至第五位。其中,在底层资产和增长率指标上,上海均位列第三,在资金来源和资管科技方面则排名第六。

图片来源于网络,如有侵权,请联系删除

值得一提的是,本次指数修订新增了资管科技指标,旨在确保指数体系的与时俱进。当前,全球资管中心与金融业的演进中,科技已成为关键驱动力,各资管中心在资管科技领域已形成差异化优势。此时将资管科技作为独立领域纳入评估体系,构建了由基础层、市场层、创新层与应用层组成的四维评估框架,全面反映该领域的发展水平。

中欧国际工商学院院长、中欧陆家嘴国际金融研究院理事长、横店集团管理学教席教授汪泓表示, 资管科技正在推动业务投研决策体系和风险管理体系的数据智能化转型,以及服务模式的“个性化定制”升级。具体可以从三个维度来考虑:一是资管科技可以带来数据处理能力指数级跃升、分析维度的立体式穿透,并突破预测模型的认知边界;二是资管科技依托的是大数据与人工智能实现实时监测交易行为、市场舆情及外部事件,并通过云计算完成大规模市场情景模拟和压力测试,能有效实现对市场风险、流动性风险和信用风险的前瞻性预警、穿透式管理和自动化防控,大幅提升风险管理的精度和效度;三是可以有效打破资管机构和投资者之间的供需壁垒,促进服务模式从“标准化供给”向“个性化定制”升级。

资深私人银行家、摩根士丹利国际资本 (MSCI) 中国指数业务原总监黄凡表示,上海拥有丰富优质的中国资产、强大的金融市场及快速成长的资管机构,若逐步放开资本流动,尤其是黄金市场管制,将进一步提升其全球资管中心的竞争力。

黄凡同时表示,上海完善的市场化定价机制及产业链优势,使投资者能够高效获取优质资产。同时,上海在资本流动的潜力上具备优势,通过政策试点和特殊通道,有望进一步提升自由进出效率,为全球投资者提供便利。

上海金融业联合会常务副秘书长、交通银行总行金融机构部副总经理帅师指出,科技投入和数据优势强化了大型资管机构的集中化与全球领先地位,而技术民主化和AI赋能则为中小机构提供突破机会。据透露,上海等新兴中心正依托科技创新和特色发展路径,提升国际竞争力,“上海资管科技已在股权投资、证券投资及资产管理领域取得显著进展,并建立行业标准指南”。

安永大中华区金融服务合伙人、中国金融改革工作组及海外投资业务部全球金融主管江海峰强调,随着客户对跨境合规及数据披露需求的增长,资管科技正成为提升上海国际金融中心竞争力的重要工具。通过AI和数字化技术实现数据合规管理与信息披露高效化,使境外客户在一线感知上更接近纽约和伦敦水平。他指出,中国完善的法律体系与强大的产业链优势,使上海能够从“为中国服务”升级为“为全球服务”,将数字化、合规化与国际化有机结合,进一步巩固上海在全球资管格局中的地位。

上海财大滴水湖高级金融学院副院长、滴水湖金融湾研究院执行院长张俊表示,目前上海人均GDP和劳动生产率约为纽约的四分之一,这意味着上海在国际化程度、跨境业务支撑及高能级企业布局方面仍有差距。然而,若持续以科技创新为引领,强化五个中心联动,上海有望实现国际金融中心的持续发展和赶超潜力。他指出,临港新片区凭借完整产业链、强大人工智能算力和国际数据直连,为资管科技和全球资产管理提供高效工具与真实应用场景。同时,临港的国际化开放和产业集聚,为上海打造科技驱动、产业支撑、金融创新的全球竞争力奠定了坚实基础。