2025年无线城市建设行业发展前景及投资战略规划

图片来源于网络,如有侵权,请联系删除

是指利用无线通信技术,通过构建覆盖广泛、性能优良的无线网络,为城市居民提供高速、便捷、安全的无线网络接入服务的行业。它涵盖了无线网络规划、建设、运营以及相关设备制造等多个环节,是城市信息化和现代化的一项重要基础设施,也是衡量城市运行效率、信息化程度以及竞争水平的重要标志。

全球范围内已有许多国家和地区进行了无线城市建设,并取得了显著成就。在中国,无线城市建设同样发展迅速,各级政府高度重视并将其作为推动城市信息化和现代化的重要手段。北京、上海、广州等一线城市已经实现了全城覆盖,二三线城市也在积极推进无线城市建设。各地政府通过引入社会资本、与运营商合作等方式,共同推进无线城市建设,并加强了对无线城市的监管和管理,确保其安全稳定运行。

未来,无线城市建设行业将迎来更大的发展空间。随着城市化进程的加速和信息化技术的不断发展,无线城市市场规模有望继续扩大。技术创新将继续推动无线城市的产业升级,5G、物联网、人工智能等技术的不断发展和应用将进一步提升无线城市的网络速度、覆盖范围和智能化水平。这将为无线城市的应用场景拓展和商业模式创新提供更多可能性。

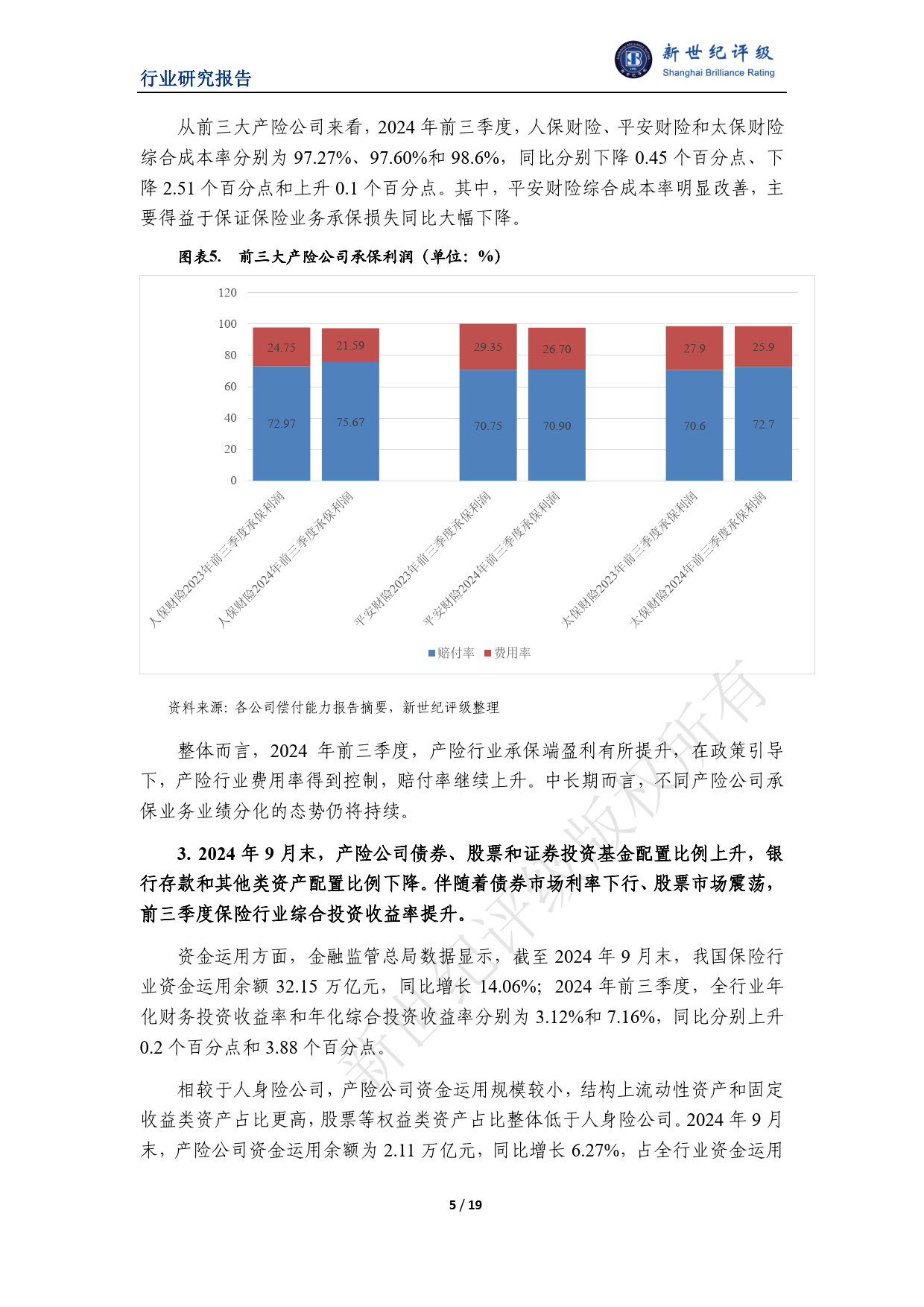

一、行业发展前景

1. 技术驱动与政策支持双轮推动

无线城市建设以5G、物联网(IoT)、云计算、人工智能(AI)为核心技术基础。截至2025年,中国5G基站数量已突破500万座,覆盖全国主要城市群,为无线城市提供高速、低延时的网络支撑。同时,物联网传感器市场规模预计在2030年达到1200亿元,推动智慧交通、智能能源等场景落地。政策层面,《“十四五”数字经济发展规划》明确将无线城市纳入新型基础设施重点工程,地方政府配套资金投入年增长率超过15%。

2. 应用场景多元化拓展

无线城市已从基础网络覆盖向垂直领域深度融合:

政务与民生:电子政务平台覆盖率达90%,实现“一网通办”;远程医疗通过5G+IoT技术提升基层医疗服务能力。

交通与能源:智慧交通系统在北上广深等城市试点,拥堵指数下降20%;智能电网通过无线传感器实时监控能耗,节能效率提升30%。

商业与教育:AR/VR购物、智慧校园等新模式普及,2025年无线购物市场规模预计突破8000亿元。

3. 区域发展不均衡与挑战

尽管一线城市覆盖率超过85%,但中西部地区仍存在“热装冷用”现象,用户活跃度不足40%。此外,信息处理能力不足、商业模式可持续性待优化(如政府买单模式占比仍达60%)是主要瓶颈。

二、投资战略规划

据中研普华产业研究院分析:

1. 重点领域布局建议

核心技术创新:投资5G-Advanced基站、边缘计算节点,抢占6G研发先机。

垂直场景深化:优先布局智慧医疗(年复合增长率25%)、智能交通(投资回报率超8%)等高增长领域。

区域市场差异化:华东、华南地区聚焦技术升级,中西部侧重基础设施补短板。

2. 商业模式优化路径

混合运营模式:政府主导基建+企业运营服务(如PPP模式),占比提升至35%。

数据增值服务:通过用户行为数据开发广告精准投放、商业智能分析等盈利点,预计贡献30%收入。

3. 风险防范策略

政策合规性:关注数据安全法、隐私保护条例,避免技术滥用风险。

技术迭代风险:动态评估Wi-Fi 7、卫星互联网等替代技术的影响。

三、供需分析

1. 供给端

设备与解决方案:2025年无线城市相关硬件市场规模达1800亿元,华为、中兴占据60%份额;软件服务市场年增速20%,以阿里云、腾讯云为主导。

网络覆盖:城市公共区域Wi-Fi 6覆盖率超70%,但室内深度覆盖仍依赖小微基站(需求缺口约200万台)。

2. 需求端

政府需求:智慧城市项目招标金额年增25%,重点投向政务云、城市大脑。

企业需求:制造业智能化改造带动工业物联网需求,2025年企业级无线AP采购量突破500万台。

个人用户:日均无线终端使用时长超6小时,但付费意愿不足(仅15%用户愿为增值服务付费)。

四、产业链结构

1. 上游:技术供应商

芯片与设备:高通、联发科主导5G芯片市场;华为、思科提供基站与路由设备。

云计算与AI平台:阿里云、AWS提供底层算力支持,AI算法企业(如商汤科技)赋能场景应用。

2. 中游:运营商与集成商

电信运营商:中国移动、电信、联通承担70%网络建设,并向平台服务转型。

系统集成商:中电科、东软集团提供整体解决方案,毛利率约25%-30%。

3. 下游:应用服务商

垂直领域服务商:如平安智慧城市(医疗)、滴滴(交通)深耕细分场景。

终端用户:政府、企业、个人形成多层次需求结构,其中B端贡献60%收入。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。