国家统计局:9月CPI同比下降0.3% 环比上涨0.1%

73533

2025年10月15日

(原标题:国家统计局:9月CPI同比下降0.3% 环比上涨0.1%)

图片来源于网络,如有侵权,请联系删除

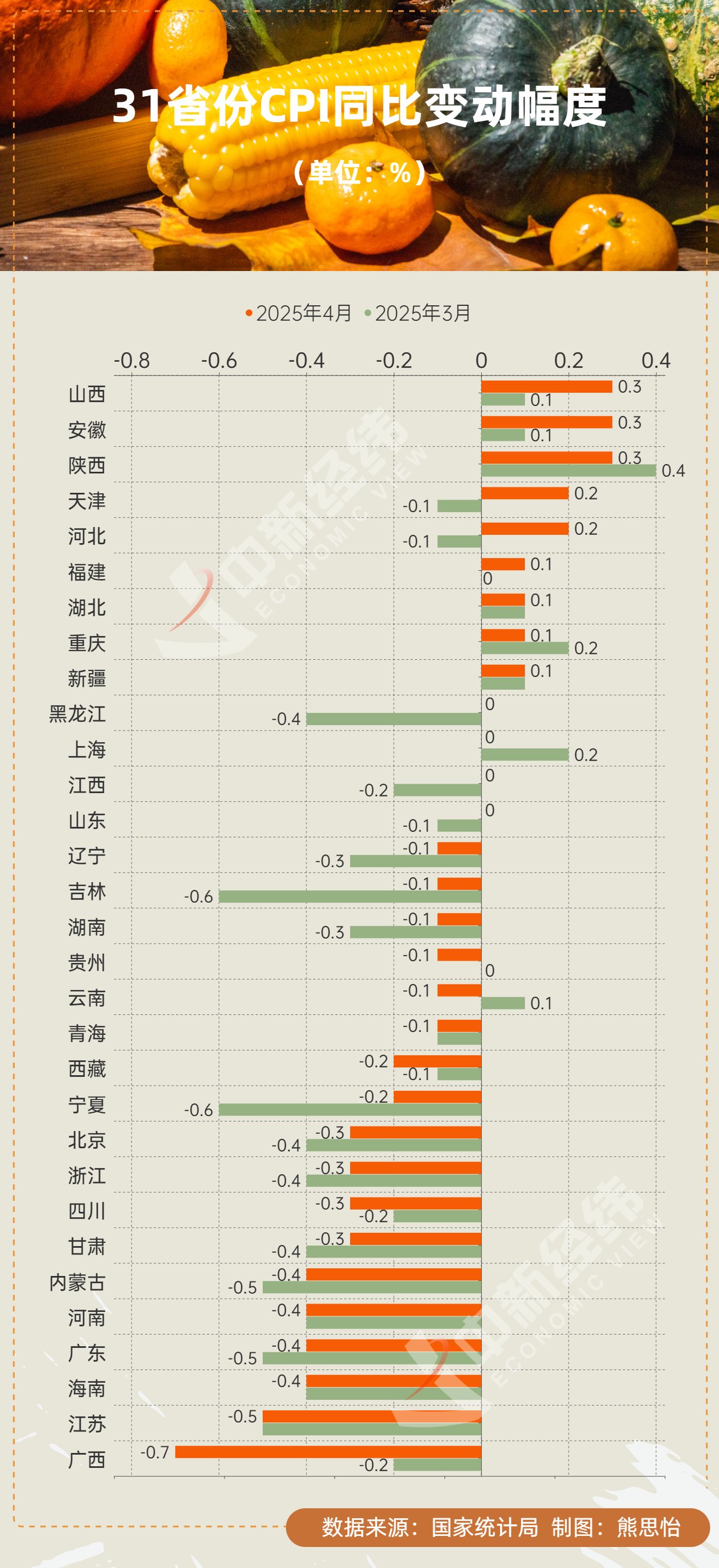

金吾财讯 | 国家统计局公布数据显示,2025年9月份,全国居民消费价格同比下降0.3%。其中,城市下降0.2%,农村下降0.5%;食品价格下降4.4%,非食品价格上涨0.7%;消费品价格下降0.8%,服务价格上涨0.6%。1―9月平均,全国居民消费价格比上年同期下降0.1%。

9月份,全国居民消费价格环比上涨0.1%。其中,城市持平,农村上涨0.2%;食品价格上涨0.7%,非食品价格下降0.1%;消费品价格上涨0.3%,服务价格下降0.3%。

图片来源于网络,如有侵权,请联系删除