丁向群“首秀”中国人保业绩会:归母净利润大增近九成

(原标题:丁向群“首秀”中国人保业绩会:归母净利润大增近九成)

图片来源于网络,如有侵权,请联系删除

“从现在起到2035年前后,仍然是保险业发展的重要战略机遇期,也是中国人保需要牢牢抓住并用好的窗口期。”

图片来源于网络,如有侵权,请联系删除

2025年3月28日,中国人民保险集团股份有限公司(601319.SH,下称“中国人保”)董事长丁向群在2024年业绩发布会上,谈及了其对保险行业未来发展的思考。

图片来源于网络,如有侵权,请联系删除

丁向群是中国人保的首位女帅,她携一众高管出席了业绩发布会。

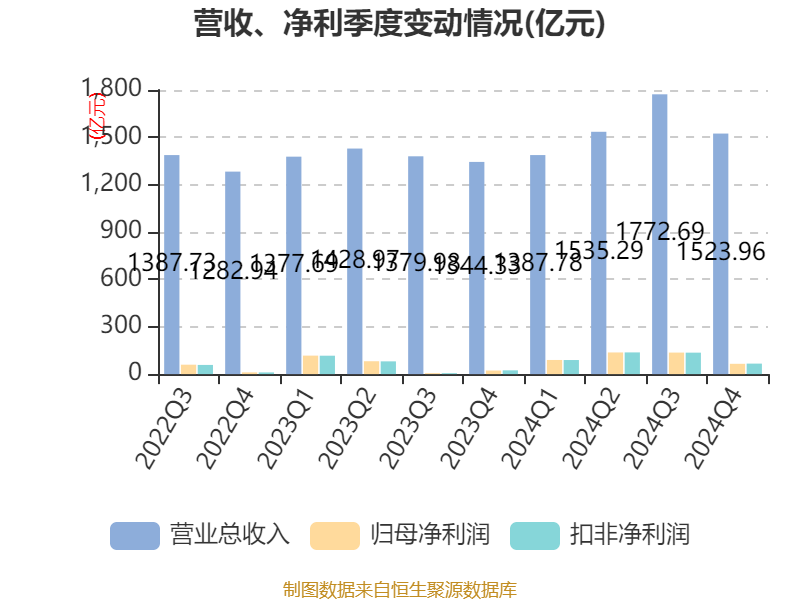

中国人保年报显示,2024年,公司实现保险服务收入5377.09亿元 ,同比增长6.7% ;实现净利润578.20亿元,同比增长83.8%;实现归属于母公司股东净利润428.69亿元,同比增长88.2%。

净利润大幅增长的背后是投资收益的大幅增长。数据显示,2024年,中国人保实现总投资收益821.63亿元,同比增长86.2%;总投资收益率达5.6%,同比提升2.3个百分点。

在业绩发布会上,中国人保管理层对财险经营目标、新能源车险发展、寿险利差损等问题进行了回应。

财险业务利润创新高

作为中国人保业务的基本盘,财险业务的发展备受市场关注。

年报显示,2024年,中国人民财产保险股份有限公司(下称“人保财险”)实现原保险保费收入5380.55亿元 ,同比增长4.3%,市场份额为31.8%。报告期内,人保财险实现净利润331.90亿元,创下历史新高;实现承保利润70.85亿元,综合费用率为25.8%。其中,车险业务承保利润93亿元,综合成本率为96.8%,综合费用率为24.2%。

在业绩发布会上,中国人保总裁赵鹏表示,2024年公司新能源车家自车综合成本率低于100%,实现盈利。

年报显示,2024年,中国人保承保新能源汽车1159万辆,同比增长57.3%;实现新能源车保费收入509亿元,同比增长58.7%;其中,家自车商业险保费占比达70%,较去年同期上涨4.9个百分点。

值得注意的是,受严重灾害事故及利率下降带来负债成本上升的影响,2024年中国人保的综合赔付率达72.7%,同比上升了2.3个百分点。受此影响,人保财险综合成本率达98.5%,同比上升了0.9个百分点。

据人保财险总裁于泽介绍,2024年人保财险大灾净损失为155.7亿元,比近5年平均大灾净损失103.2亿元高出了52.5亿元。

谈及2025年公司的经营目标时,于泽称,在正常灾害水平、不发生重大政策变动的情况下,车险方面,公司的发展目标是增速与市场同步,综合成本率优于去年同期,力争达到96%以内,其中新能源车险综合成本率力争达到100%以内;非车险方面,公司积极推动使其发展快于国内生产总值增速,非车险业务承保盈利比2024年有明显改善,综合成本率力争达到99%左右。

年报显示,2024年人保财险非车险业务实现保险服务收入1905.22亿元,同比增长8.8%,占整体保险服务收入比例达39.3%,同比上升了1个百分点。值得注意的是,这部分业务仍处于亏损状态。对此,于泽表示,财险行业面临的最大问题不是新能源车险的亏损,而是非车险业务的全面亏损。据了解,目前,人保财险正在牵头推动非车险业务的“报行合一”。

人身险负债成本率降至3.2% 为历史最低水平

中国人民人寿保险股份有限公司(下称“人保寿险”)和中国人民健康保险股份有限公司(下称“人保健康”)也交出了大幅增长的成绩单。

年报显示,2024年人保寿险实现原保险保费收入1060.04亿元 ,同比增长5.3%;期交保费达842.57亿元,同比增长13.5%;实现新业务价值50.24亿元,可比口径下同比增长114.2%,实现净利润171亿元,同比大幅增长。2024年,人保健康实现原保险保费收入486.95亿元,同比增长7.7%;实现新业务价值65.13亿元,可比口径下同比增长143.6%。

人保寿险总裁肖建友表示,人保寿险2023年、2024年新业务价值增长均处于行业领先地位。2025年,人保寿险将坚持稳中求进、以进促稳,推动实现新业务价值合理增长:在优化业务结构方面,加快个险渠道十年期及以上和银保渠道五年期业务发展;在优化产品供给方面,加大保障型产品及长期分红险、万能险等浮动收益型产品供给力度,强化负债成本管控。

谈及保险行业面临的利差损问题时,肖建友表示,截至2024年末,公司整体寿险业务负债资金成本率已降至3.20%,较2023年末下降了78个百分点,达到历史最低水平。

丁向群的建设一流战略

2025年年初,中国人保在年度工作会议上明确提出了建设一流战略,即建设世界一流保险金融集团。这也是丁向群掌舵后提出的新的发展战略。

在业绩发布会上,丁向群对此进行了阐述。丁向群表示,就集团整体而言,建设一流就是要巩固发挥中国人保的行业“头雁”作用。从内部看,各子公司、成员公司或对标全球领先,或对标国内先进,形成梯次均衡发展格局;从外部看,在各自专业领域,都必须做出中国人保的品牌,要贡献社会价值,要有市场竞争力;在财产险方面,人保财险要持续巩固竞争优势,力争综合实力在全球可比主体中持续进位;在人身险方面,要提升核心竞争力,在养老、健康险领域争先进位。其中,人保寿险要提升寿险的家庭保障和财富传承作用,努力进入国内寿险公司第一梯队。

丁向群还表示,将在四个方面来推动高质量发展工作,即推动产品高质量供给、推动服务高质量升级、推动结构高质量优化、推动盈利高质量生成。