在人类探索宇宙的征程中,卫星遥感技术已成为连接天地信息的核心纽带。从气象观测到资源勘探,从城市规划到灾害应急,这项技术通过构建“数字孪生地球”,深刻改变了人类认知与改造自然的方式。

图片来源于网络,如有侵权,请联系删除

一、卫星遥感行业市场现状分析

图片来源于网络,如有侵权,请联系删除

1.1 技术体系迈入“智能感知”新阶段

当前,卫星遥感技术正经历从“看得见”到“看得懂”的跨越式发展。高光谱与合成孔径雷达(SAR)技术的突破,使卫星具备穿透云雾、识别地表物质成分的能力。例如,中科西光航天的“西光壹号”卫星可精准监测甲烷浓度,为全球气候治理提供数据支撑。更值得关注的是,人工智能与卫星遥感的深度融合,催生了“智能在轨处理”新范式。航天宏图“女娲星座”搭载的星上AI芯片,能实时筛选有效数据,将传输效率提升,大幅缩短了从数据采集到决策应用的时间差。

1.2 应用场景从“宏观监测”向“精细治理”延伸

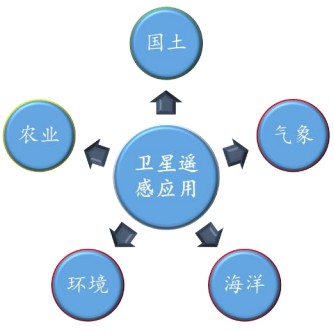

卫星遥感的触角已深入国民经济各领域。在农业领域,珈和科技通过“遥感+AI”技术,将作物病虫害识别准确率提升,助力精准施肥与产量预测;在环保领域,江苏省利用卫星影像实现长江经济带排污口“天空地一体化”监管;在城市治理领域,华为云遥感智能体支撑全国多个城市构建三维实景地图,为智慧交通、应急指挥提供空间底座。此外,卫星遥感与低空经济的结合,正在湖南、四川等地催生“空天地协同”新模式,如无人机与卫星数据联动,实现农业病虫害的分钟级响应。

1.3 产业格局呈现“双轨并行”特征

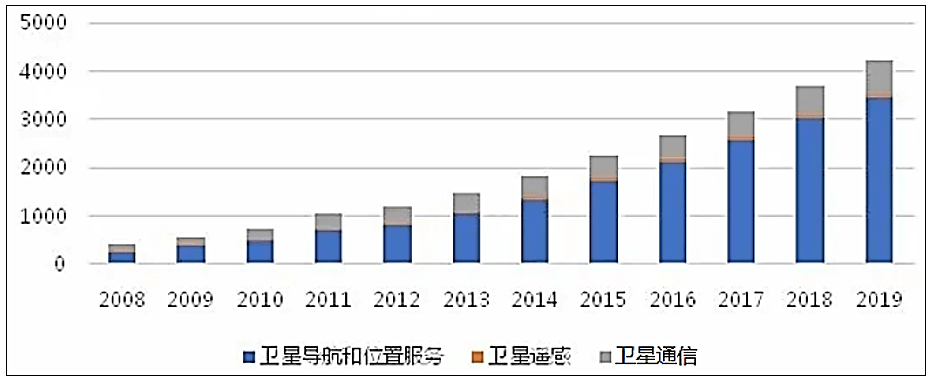

全球卫星遥感市场呈现“国家队主导、商业力量崛起”的竞争格局。以美国Maxar、欧洲航天局(ESA)为代表的国际巨头,凭借历史数据积累与技术壁垒,垄断高端国防与政府市场。而中国通过“政策引导+市场驱动”模式,培育出航天宏图、长光卫星等本土企业。例如,长光卫星“吉林一号”星座已实现全球任意地点分钟级重访,数据成本较国际同类产品低,在东南亚市场形成竞争力。与此同时,SpaceX的“星链计划”通过“通信+遥感”一体化布局,对传统商业模式形成颠覆性冲击。

2.1 市场规模扩张的底层逻辑

卫星遥感市场的扩容,本质上是全球数字化转型与可持续发展需求共振的结果。一方面,智慧城市、碳中和监测等新兴场景催生海量数据需求;另一方面,技术进步使卫星制造与发射成本下降,商业公司可通过规模化组网实现盈利。例如,中国商业遥感市场规模年复合增长率达,其中政府采购占比六成,但商业服务增速更快,精准农业、保险定损等领域成为增长引擎。

根据中研普华产业研究院发布的《》显示:

2.2 区域市场分化与协同并存

全球市场呈现“三级梯队”格局:美国凭借技术积累与资本优势占据高端市场;中国依托政策扶持与产业链完善形成后发优势;欧洲、印度等地区则在特定领域实现突破。值得注意的是,区域协同效应逐步显现。例如,“一带一路”倡议下,中国遥感企业为沿线国家提供农业监测与灾害预警服务,既输出技术,又构建数据主权合作网络。

2.3 商业模式从“数据交易”转向“服务生态”

行业价值链正从单一数据销售向综合解决方案升级。头部企业通过搭建云平台,整合数据、算法与应用场景。航天宏图的PIE-Engine平台覆盖全国85%的自然资源管理部门,其“数据+软件+服务”模式使政府订单稳定性超。更深远的变化是,卫星遥感与金融、碳交易等领域的跨界融合。例如,利用卫星监测林业碳汇,每万亩林地年收益超,开辟了“太空经济”新赛道。

3.1 技术创新深化行业变革

未来五年,卫星遥感技术将呈现三大趋势:一是“量子遥感”突破物理极限,中国科学院已实现大气组分亚毫米级探测;二是“空天信息走廊”建设,国家规划布局八大算力枢纽,实现跨省算力调度成本降低;三是“大模型重构解译逻辑”,阿里云与航天宏图合作,使地物分类精度提升至,较传统方法提升。

3.2 商业模式迭代加速

在需求端,RCEP框架下的国际合作将催生“区域性数据交易所”,中国技术方案在东南亚市场占比超六成;在供给端,太空资源开发催生新业态,如月球轨道遥感卫星或成为深空探测“基础设施”。此外,随着碳交易市场完善,卫星遥感将从“成本中心”转为“利润中心”,例如,欧盟通过卫星数据核验企业减排量,已形成亿欧元级市场。

3.3 全球化布局进入深水区

新兴市场国家对卫星遥感的需求激增,但本土供给能力不足。中国企业的“组团出海”模式或成破局关键,如海南文昌国际航天城吸引超家企业入驻,形成“数据加工-应用开发-跨境服务”全链条。与此同时,国际规则博弈加剧,如何在数据主权与共享之间找到平衡,将成为行业治理的核心议题。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。