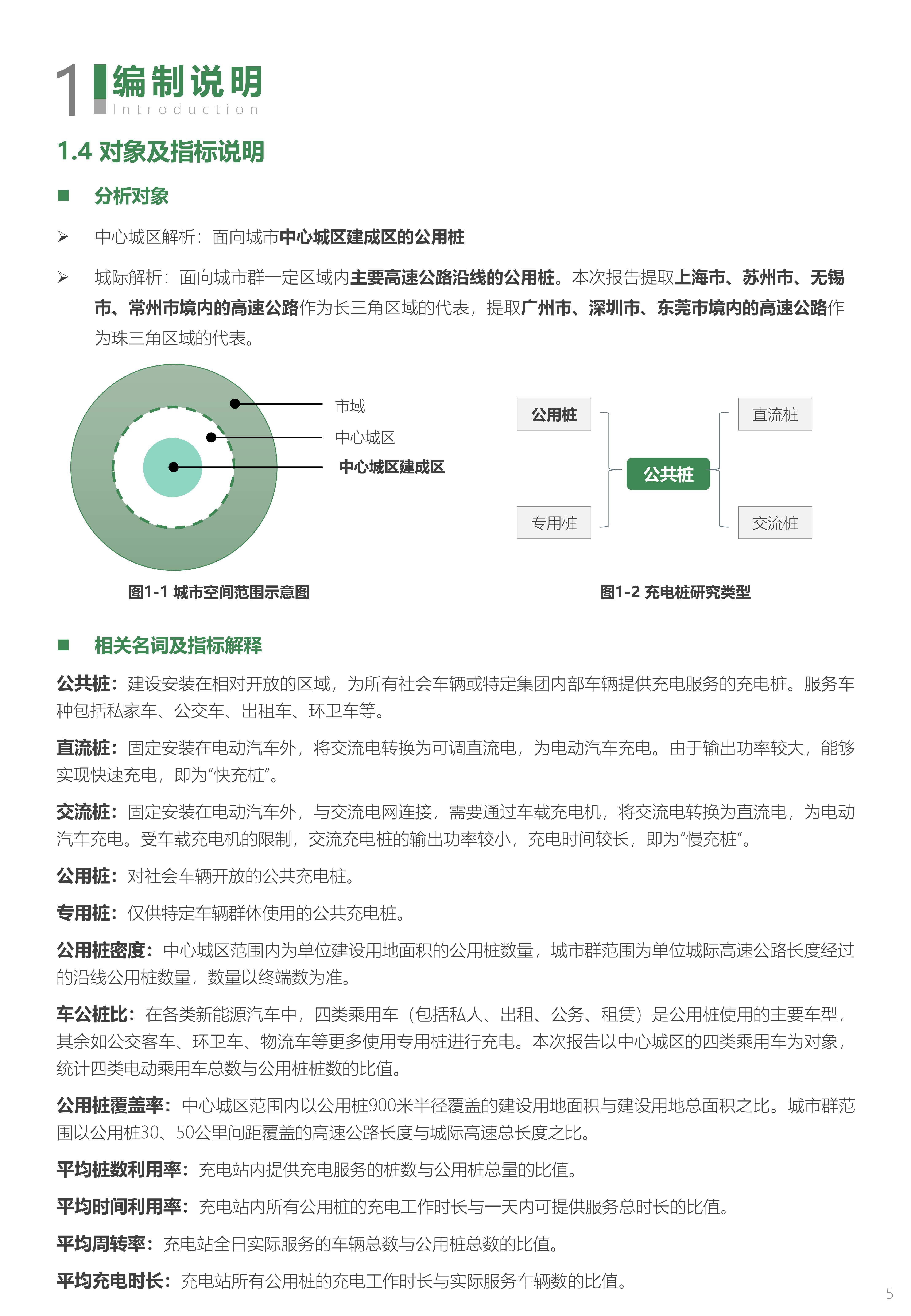

随着全球环境问题日益严峻,环境监测作为环境治理的核心手段,其技术发展与产业升级成为国家可持续发展战略的重要组成部分。中国作为全球最大的发展中国家或地区,近年来在环保政策、技术革新和市场需求的推动下,环境监测仪器行业实现了快速发展。然而,行业仍面临核心技术依赖进口、产品结构单一、创新能力不足等问题。本文将从行业发展现状、竞争格局及未来趋势三个方面展开分析,探讨中国环保监测仪器行业的现状与前景。

1.1 技术发展与产品结构

据中研普华产业研究院分析,我国环境监测仪器行业起步较晚,但发展速度较快。根据相关研究,行业已形成以实验室通用分析仪器、专用环境监测仪器、自动在线监测系统和应急监测仪器为核心的四大产品体系。近年来,随着政策驱动和科技进步,国内企业在水质、大气、噪声等监测领域的产品种类和性能显著提升,部分关键仪器已实现国产化,基本满足国内实际需求。例如,水质COD、氨氮和pH在线监测仪等技术已达到国际领先水平,具备自主知识产权。

然而,行业整体技术水平仍与发达国家存在差距。高端仪器(如高精度PM2.5监测仪)市场仍被外资主导,国产化率不足15%。此外,产品结构仍以传统监测设备为主,智能化、集成化、网络化等新型产品占比偏低。

1.2 政策支持与市场环境

国家层面高度重视环境监测体系建设,通过“十一五”“十三五”等规划,推动环境监测能力提升。例如,“十二五”期间,国家计划装备400多个国家或地区网络监测站、350多个环境信息中心,涉及千亿级市场规模。政策的持续支持为行业提供了良好的发展环境。

市场需求方面,随着环保法规趋严和公众环保意识增强,环境监测仪器的需求呈现多元化趋势。例如,挥发性有机物(VOCs)监测、生态环境大数据应用、环境质量预报预警等成为新兴热点。

1.3 企业现状与挑战

行业企业数量逐年增长,但整体规模偏小。大型企业以综合性开发为主,中小企业则在细分领域(如振动、噪声、电磁辐射监测)具备技术优势。然而,中小企业普遍面临研发投入不足、品牌影响力弱等问题,难以与外资企业竞争。此外,行业整体仍存在产品同质化、售后服务体系不完善等短板。

2.1 市场集中度与企业类型

行业呈现“头部企业主导、中小企业补充”的格局。资产规模超过10亿元的企业占行业销售规模的40%,集中度较高。大型企业多依托科研院所或跨国合作,技术积累深厚,而中小企业则以专业化、细分化产品为主。例如,部分企业专注于水质监测仪或大气污染物在线监测系统,形成差异化竞争优势。

2.2 国内外竞争态势

外资企业在高端仪器领域占据主导地位。例如,美国、德国等国家的监测设备在精度、稳定性方面具有明显优势,而国内企业在价格、响应速度等方面更具竞争力。国内企业虽在部分领域实现国产替代(如大气监测仪器占有率约70%),但高端市场仍依赖进口。

2.3 行业壁垒与创新瓶颈

行业面临技术壁垒、人才短缺和研发能力不足等挑战。例如,高端仪器涉及精密机械、人工智能等多学科交叉技术,国内企业在这些领域的自主创新能力较弱。此外,行业标准体系尚不完善,产品质量参差不齐,影响市场信任度。

3.1 技术创新与智能化转型

未来,环境监测仪器将向智能化、网络化、集成化方向发展。虚拟化技术的应用将成为重要趋势。例如,虚拟仪器通过软件定义硬件,可实现功能扩展、成本降低和操作便捷性提升。同时,人工智能(AI)与大数据技术的融合将推动监测系统的自动化和智能化,例如通过机器学习优化污染物预测模型。

3.2 产品结构优化与细分市场拓展

行业将加速产品结构优化,重点发展高精度、高稳定性、多功能集成的监测设备。例如,针对挥发性有机物监测、生态环境大数据平台建设等需求,开发定制化解决方案。此外,应急监测仪器、移动式监测设备等细分领域将获得政策和市场双重驱动。

3.3 政策驱动与国际合作深化

国家将继续加大对环境监测的投入,推动“十四五”规划中环境监测能力提升目标的实现。例如,计划在未来五年内建设更多自动监测站和信息中心,推动监测网络覆盖。同时,国际合作将成为行业突破的关键。例如,“一带一路”倡议下,中国环保企业可借助海外平台拓展国际市场,同时引进先进技术和管理经验。

3.4 可持续发展与绿色制造

行业将更加注重绿色制造和低碳转型。例如,开发低功耗、易维护的监测设备,减少对环境的二次污染。同时,推动监测仪器的循环利用和报废处理,实现全生命周期的可持续发展。

欲了解环保监测仪器行业深度分析,请点击查看中研普华产业研究院发布的《》。