随着健康消费观念的升级和科学研究的深入,益生菌作为调节肠道微生态、增强免疫力的活性微生物,正逐步从“小众健康补充剂”转变为“大众健康刚需品”。

一、益生菌产业现状

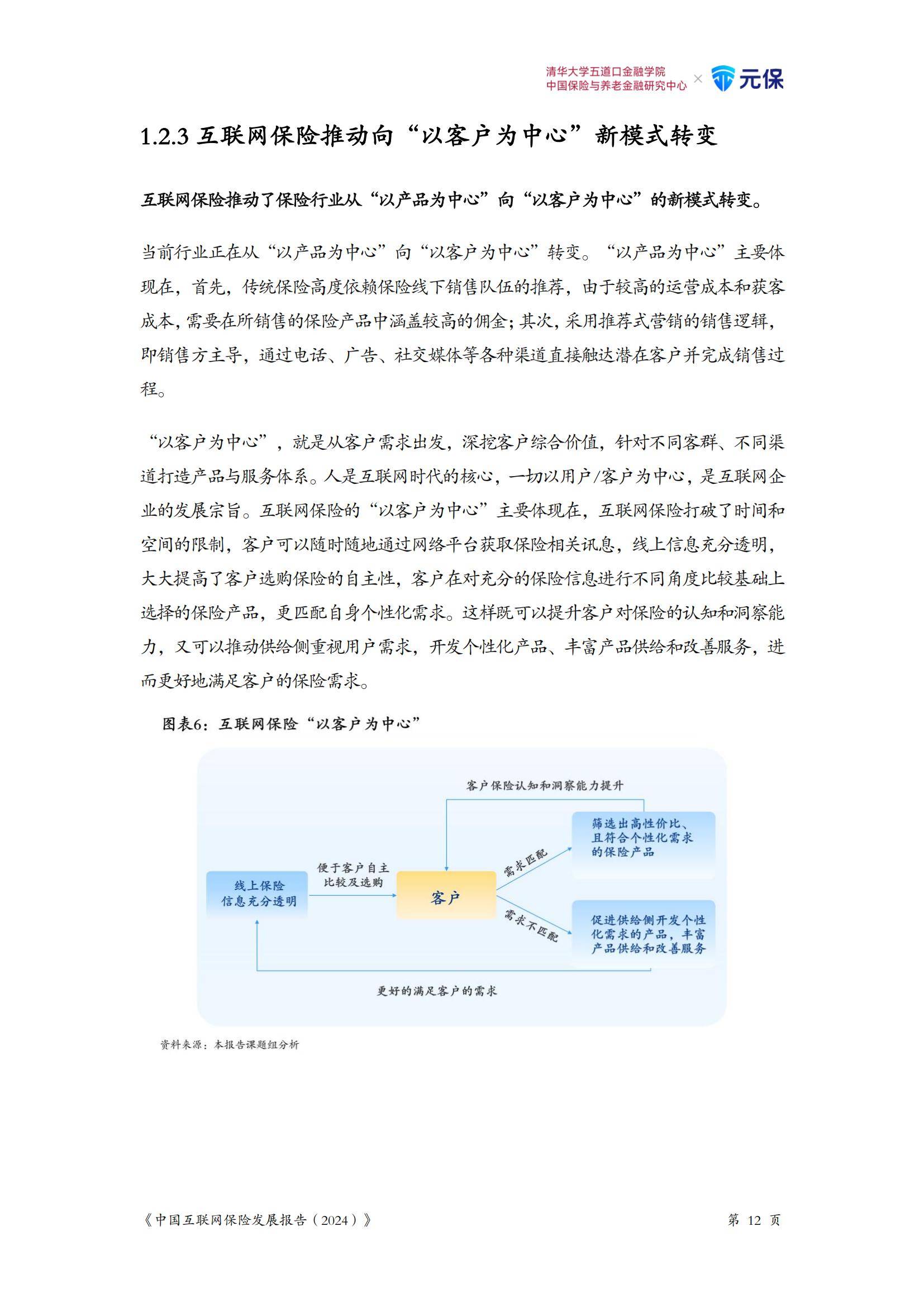

1.1 市场规模与增长趋势

近年来,全球益生菌市场规模持续扩大,展现出强劲的增长势头。据悉,2022年全球益生菌市场规模达到602.3亿美元,预计到2030年,全球益生菌市场将以8.7%的年均复合增长率增长,预计到2028年达到934.9亿美元。而在中国,益生菌市场规模的增长更为迅速。从2017年的553亿元增长至2020年的880亿元,年复合增长率约为16.6%。到2022年,中国益生菌市场规模已突破1000亿元大关,达到1065亿元。据中研普华产业研究院的预测,到2025年,全球益生菌产业产值将超过770亿美元,中国市场占比将超过25%。预计到2026年,中国益生菌市场规模将有望达1377亿元,市场潜力充足。

1.2 消费者认知与需求变化

随着消费者健康意识的觉醒,益生菌的“肠道健康守护者”形象深入人心。现代人饮食结构失衡、生活压力增大,导致肠道问题频发,益生菌作为天然的微生态调节剂,其市场需求持续攀升。消费者对益生菌的认知已从简单的“助消化”延伸至“增强免疫力”“改善皮肤健康”“辅助体重管理”等多维度健康需求。例如,益生菌在女性私护市场、精神健康干预、宠物经济、医药级应用等领域展现出巨大的市场潜力。

1.3 政策环境与监管趋势

国家对益生菌行业的支持力度不断加大。近年来,多株新菌种被纳入《可用于食品的菌种名单》,企业申报功能性菌株的周期大幅缩短,研发成本显著降低。同时,行业监管趋严,益生菌产品的标识、功效宣称等逐步规范化,为消费者提供了更透明的选择依据。例如,国家卫健委2024年更新《可用于食品的益生菌菌种名单》,新增6株中国本土菌;“健康中国2030”规划纲要明确将肠道微生态研究纳入重点攻关工程。

二、益生菌产业竞争格局

2.1 国内外品牌市场份额对比

外资品牌如杜邦、科汉森等凭借其在益生菌研发和生产方面的优势,长期占据市场主导地位。这些外资品牌拥有先进的生产技术和丰富的临床数据,能够推出具有特定功效的益生菌产品,满足消费者的多样化需求。在中国市场,杜邦的份额约为50%,科汉森约为35%,两家合计市场份额达到85%。国内品牌如微康益生菌、蔚蓝生物、润盈生物、科拓生物、伊利、蒙牛、光明以及万益蓝WonderLab等也在积极争取市场份额,通过技术创新和营销创新不断提升竞争力。例如,微康益生菌与益友世家合作,开发高品质益生菌产品;万益蓝WonderLab与小飞象合作,推出专为孕婴群体定制的益生菌产品。

2.2 主要竞争品牌及其市场策略

外资品牌如杜邦、科汉森等凭借深厚的技术积累和市场经验,在中国市场中占据了显著的优势。这些品牌不仅拥有先进的生产工艺和严格的质量控制体系,还致力于不断推出创新产品,以满足消费者的多样化需求。例如,杜邦和科汉森在中国市场的份额合计超过了85%,显示出其强大的市场统治力。国内品牌则通过技术创新和营销创新,逐步缩小与外资品牌之间的差距。例如,伊利、蒙牛等乳制品巨头,以及微康益生菌、蔚蓝生物等专业益生菌生产企业,都在积极加大研发投入,提升产品质量,拓展市场份额。

2.3 细分市场与差异化竞争

据中研普华产业研究院的分析,随着消费者需求的多样化,益生菌行业逐渐向细分市场发展。针对特定人群(如婴幼儿、老年人、女性)或健康需求(如提高免疫力、调节肠道菌群、改善皮肤健康)的定制化产品成为企业竞争的新赛道。例如,针对婴幼儿肠道发育特点的益生菌滴剂、针对老年人慢性病辅助管理的益生菌复合制剂、针对女性私密健康的益生菌产品等层出不穷。此外,益生菌与其他健康领域的跨界融合也成为行业新趋势,如益生菌与中医药的结合、益生菌与智能硬件的结合等。

三、益生菌产业技术创新

3.1 菌株研发与筛选技术

益生菌行业的核心竞争力在于菌株研发与生产工艺。近年来,基因编辑、合成生物学等前沿技术的应用,使得益生菌的筛选与功能验证更加精准。例如,江南大学陈卫院士团队选育的中国本土菌株JN618-7提升乳糖不耐受缓解率达92%,其授权价值高达2.3亿人民币。华大基因完成1200例中国人肠道菌群解析,为精准菌株开发提供“基因地图”。此外,AI驱动研发也彻底改写了游戏规则,菌株基因组-功能预测模型、发酵工艺深度学习优化等技术的应用,大大缩短了新菌株的研发周期,提高了生产效率。

3.2 生产工艺与质量控制

益生菌产品的生产工艺和质量控制对产品的稳定性和有效性至关重要。例如,多层包埋技术提升了益生菌在高温、胃酸环境下的存活率,常温益生菌产品的推出进一步拓展了市场边界。此外,冻干保护剂优化、时间控制释放系统等技术的应用,也提高了益生菌产品的品质和效果。企业通过加强品质控制和生产管理,确保产品的安全性和有效性,同时与知名科研机构、专家等合作,提升产品的科技含量和附加值。

3.3 智能化与数字化生产

智能化生产成为益生菌行业的重要发展趋势。通过物联网、大数据等先进技术,实现生产过程的精准控制与优化,提高产品质量与生产效率。例如,企业可以利用大数据分析消费者需求,指导产品研发和生产;通过物联网技术实现生产设备的远程监控和维护,提高生产效率和稳定性。

四、益生菌产业消费者需求与市场趋势

4.1 消费者认知与需求变化

随着消费者健康意识的觉醒,益生菌的“肠道健康守护者”形象深入人心。现代人饮食结构失衡、生活压力增大,导致肠道问题频发,益生菌作为天然的微生态调节剂,其市场需求持续攀升。消费者对益生菌的认知已从简单的“助消化”延伸至“增强免疫力”“改善皮肤健康”“辅助体重管理”等多维度健康需求。此外,消费者对益生菌产品的品质和安全性要求也越来越高,倾向于选择具有科研背书和良好口碑的品牌。

4.2 细分市场与个性化需求

随着消费者需求的多样化,益生菌产品逐渐走向细分化和个性化。例如,针对婴幼儿、孕妇、老年人等不同人群开发专门的益生菌产品;针对肠道健康、免疫力提升、女性健康等不同功能开发具有特定功效的益生菌产品。此外,基因检测定制化益生菌套餐、精准营养干预等个性化服务也逐渐受到消费者的青睐。

4.3 跨界融合与新兴应用场景

益生菌与其他健康领域的跨界融合成为行业新趋势。例如,益生菌与中医药的结合,开发出具有传统医学特色的益生菌产品;益生菌与智能硬件的结合,实现肠道健康的实时监测与干预;益生菌与环保领域的结合,推动生物降解、污水处理等绿色技术的应用。此外,益生菌在宠物经济、医药级应用等领域也展现出巨大的市场潜力。

五、益生菌产业未来发展趋势

5.1 市场规模持续扩大与细分市场爆发

随着消费者对健康品质生活的追求和益生菌产品认知度的提高,益生菌市场规模将持续扩大。根据中研普华产业研究院的预测,未来几年中国益生菌市场将以年均11%~12%的速度快速增长,到2026年市场规模有望达到1377亿元。同时,细分市场将迎来爆发式增长,如儿童益生菌、中老年益生菌、宠物益生菌等领域将成为投资热点。企业可通过精准定位、差异化竞争,抢占细分市场先机。

5.2 技术创新与智能化生产

技术创新是益生菌行业持续发展的核心动力。未来,益生菌行业将继续加大在菌株研发、生产工艺、质量控制等方面的研发投入,推动产品创新和品质提升。同时,智能化生产将成为行业的重要发展方向,通过物联网、大数据等先进技术实现生产过程的精准控制与优化,提高产品质量与生产效率。

5.3 国际化布局与全球化竞争

随着中国益生菌行业技术实力的提升与品牌影响力的扩大,企业将加快国际化布局步伐。通过参与国际标准制定、开展跨国合作、拓展海外市场等方式,提升中国益生菌行业的全球竞争力。例如,企业可以通过与国际知名科研机构合作,共同研发具有国际领先水平的益生菌产品;通过跨境电商平台拓展海外市场,提升品牌知名度和市场份额。

5.4 政策支持与市场规范

国家对益生菌行业的支持力度不断加大,政策红利将持续释放。未来,政府将加大对益生菌产业的扶持力度,推动技术创新和产业升级。同时,政府将加强对益生菌市场的监管和规范力度,确保产品的安全性和有效性。例如,通过制定更加严格的质量标准和安全规范等措施,保障消费者的权益;通过加强知识产权保护等措施,鼓励企业加大研发投入和技术创新力度。

......

如果您对益生菌行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的。