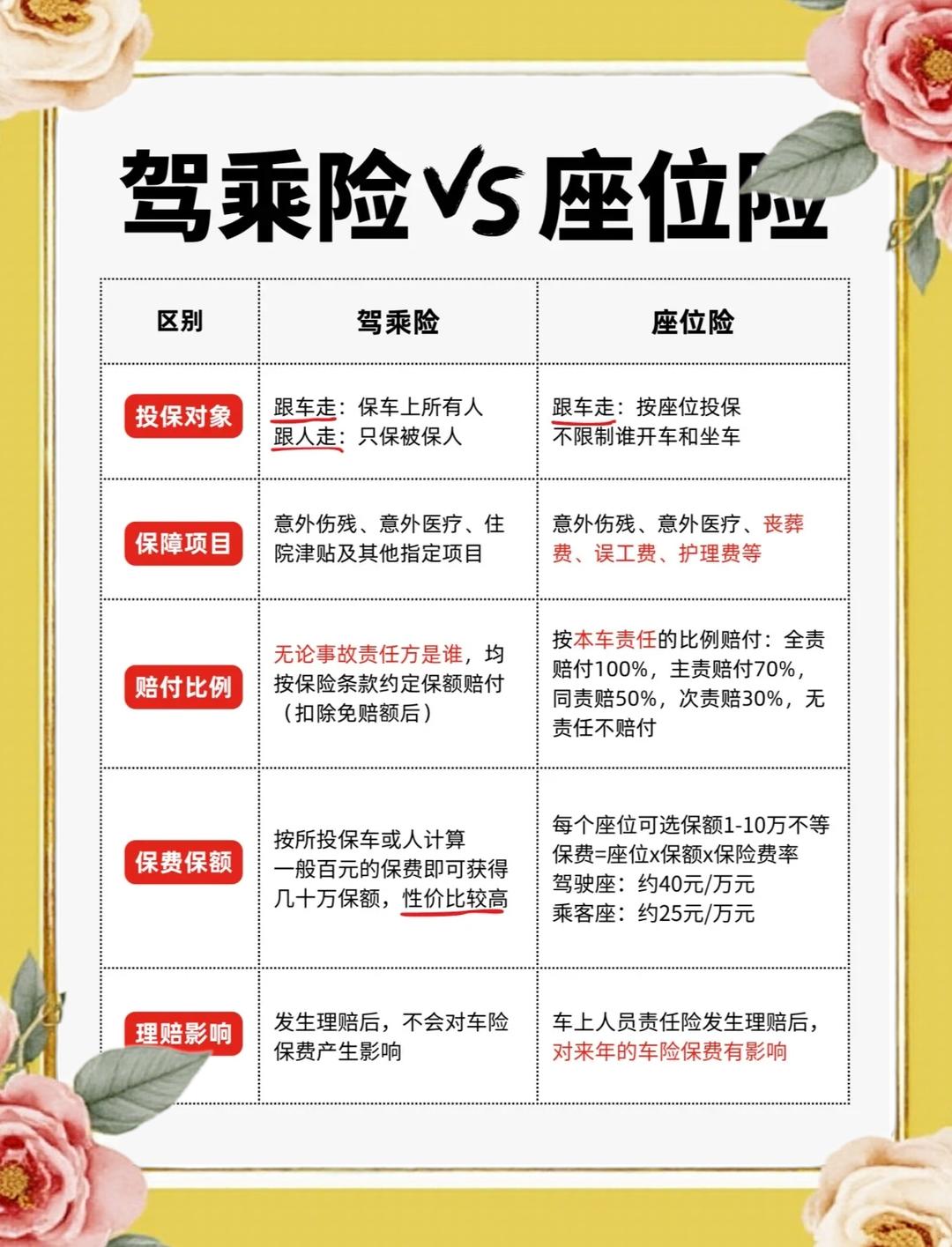

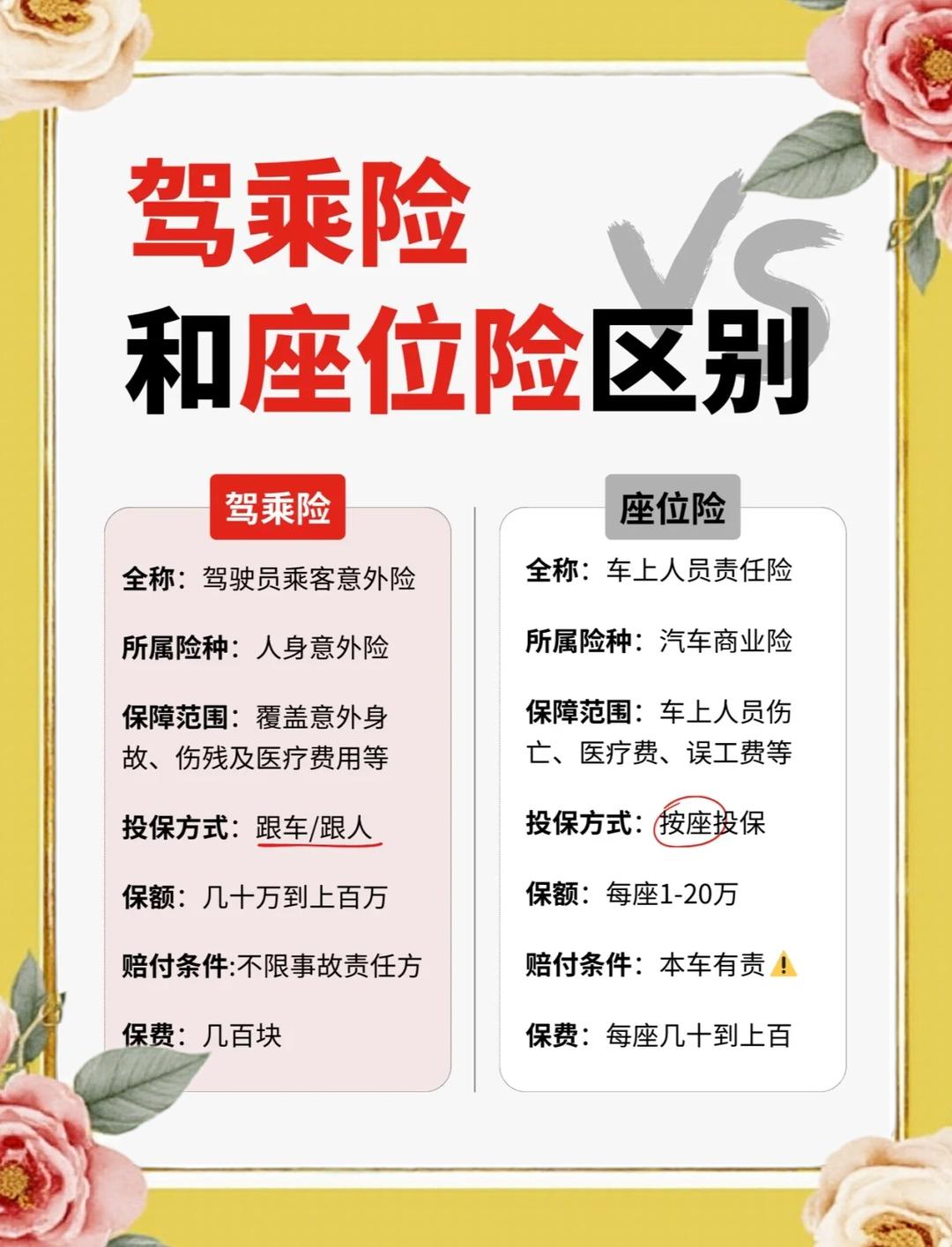

图片来源于网络,如有侵权,请联系删除

一、引言

图片来源于网络,如有侵权,请联系删除

随着数字化转型的持续深入,网络安全已成为国家安全、社会稳定和经济发展的重要基石。2025年,作为“十四五”规划的收官之年,网络安全行业正站在前所未有的历史交汇点上,面临着技术革新、政策法规密集落地以及市场需求的深刻变化。

二、网络安全行业现状

2.1 市场规模持续扩大

近年来,全球网络安全市场规模持续扩大。据赛迪顾问预测,2025年中国网络安全市场规模将缓慢回升,预计将保持5%以下的增长率,市场规模接近1000亿元。这一增长主要得益于政企用户在网络安全方面的投入增加,以及新技术如5G、物联网、人工智能等进一步融合应用所带来的复杂挑战。

从全球范围来看,网络安全市场同样呈现出强劲的增长势头。根据中研普华产业研究院的分析,2024年全球网络安全市场规模已达到数千亿美元,预计到2025年将保持持续增长。这一增长主要得益于各国政府对网络安全的重视程度提高,以及企业对网络安全防护的需求增加。

2.2 竞争格局日益激烈

当前,网络安全市场竞争格局日益激烈。国内外众多网络安全企业纷纷加大研发投入,推出创新产品和服务,以争夺市场份额。在中国市场,头部网络安全企业如奇安信、安恒信息、绿盟科技等凭借强大的技术实力和品牌影响力,占据了市场的领先地位。同时,随着“一带一路”等倡议的推进,中国网络安全企业开始积极拓展海外市场。这些企业通过与国际知名企业的合作与交流,不断提升自身的技术水平和市场竞争力,为全球网络安全事业贡献更多的中国智慧和中国方案。

2.3 技术创新层出不穷

随着人工智能、量子计算、区块链等前沿技术的快速发展,网络安全领域的技术创新层出不穷。AI在网络安全领域的应用日益广泛,从威胁检测与响应、自动化安全防护与修复,到实时威胁情报与预测,AI都发挥着越来越重要的作用。量子计算的发展则预示着加密技术将迎来颠覆性变革,后量子密码(PQC)和量子密钥分发(QKD)技术成为研究热点。此外,零信任架构作为一种新型的安全框架,正在逐渐取代传统的基于边界的安全防护模式,成为网络安全领域的新趋势。

2.4 政策法规不断完善

政策法规的密集落地为网络安全行业的发展提供了坚实的保障。近年来,中国政府高度重视网络安全工作,出台了一系列政策法规以加强网络安全管理和防护。例如,《国家数据基础设施建设指引》、《网络数据安全管理条例》等文件的实施,为数字经济安全发展提供了政策法规基础。此外,随着“数字中国”战略的深入推进,网络安全从单纯技术问题上升至国家安全和经济发展的核心议题,促使政企用户更加重视网络安全建设,加大了对网络安全产品和服务的投入。

三、网络安全行业发展趋势

3.1 AI与网络安全深度融合

AI在网络安全领域的应用将更加广泛和深入。除了现有的威胁检测与响应、自动化安全防护与修复等应用外,AI还将在攻防安全渗透测试、漏洞分析与挖掘、数据安全、代码安全等领域发挥更大作用。通过利用GenAI进行漏洞挖掘,可以提高漏洞发现的效率和准确性;通过AI智能体进行渗透测试,可以模拟攻击者的行为,检验现有安全防御能力的有效性。据中研普华产业研究院的分析,未来,以AI对抗AI将成为企业的必选题,围绕安全运营全流程AI化、数据标准统一化、AI智能体工具化等趋势展开。

3.2 量子计算与后量子密码

量子计算的发展对现有加密技术构成颠覆性挑战,RSA加密算法可能面临“一夜崩塌”的风险。为此,后量子密码(PQC)技术成为研究热点,美国NIST已标准化4种抗量子算法,金融、政务系统需加速迁移。同时,量子密钥分发(QKD)技术利用量子物理原理实现“绝对安全”通信,中国已建成全球最大QKD网络,为量子安全通信提供了基础。

3.3 零信任架构普及

零信任架构作为一种新型的安全框架,正在逐渐取代传统的基于边界的安全防护模式。其核心原则是“永不信任,总是验证”,即无论用户身处何处,都需要经过严格的身份验证和访问控制才能访问系统资源。随着生成式AI的崛起和数字生态系统架构的变化,零信任架构在网络安全中的重要性日益凸显,预计未来几年将在各行业得到广泛应用,尤其是在金融、电信、政府等关键领域。

3.4 可信数据空间与安全智能体

可信数据空间通过利用隐私计算、数据沙箱、高性能密态计算等技术,实现数据的安全共享和高效利用,将成为数据跨主体共享与协作的重要载体。安全智能体则依托机器学习、深度学习等前沿技术,构建起庞大精密的神经网络,能够在极短时间内学习海量网络安全知识,对过往安全事件案例进行吸收分析,转化为自身强大的“知识储备”,为网络安全提供精准、快速、高效的全方位服务保障。

3.5 网络安全有效性验证需求增加

随着众多行业用户完成基础安全能力建设,进入实战攻防演练的验证阶段,市场对安全有效性验证的需求日益增加。未来,以BAS技术为基础的攻击面管理技术将成为安全有效性验证的重要手段,通过从攻击者视角检验现有安全防御能力,可以发现潜在的安全漏洞和薄弱环节,从而及时采取措施进行加固和优化。

四、网络安全行业面临的挑战与机遇

4.1 技术挑战

随着新技术的不断涌现和应用场景的拓展,网络安全防护的难度不断增加。例如,量子计算的发展将对现有的加密技术构成颠覆性挑战;物联网设备的普及将带来更加复杂的安全风险;5G等新一代通信技术的应用将加速网络攻击的传播速度和范围。企业需要不断投入研发,采用新技术来应对这些挑战,提升安全防护能力。

4.2 人才挑战

资深网络安全专家的稀缺成为制约网络安全行业发展的关键因素。培养一位资深网络安全专家需要多年的专业学习和实践经验积累,而当前市场上的人才供给远远不能满足需求。企业需要加强人才培养和引进,提升团队的整体素质与技能水平。

4.3 合规挑战

随着政策法规的密集落地和监管要求的不断提高,企业需要投入更多的资源和精力来满足合规要求。这将对企业的运营成本和业务流程产生一定影响,企业需要建立完善的合规体系,确保业务合规性。

4.4 市场需求增加

随着数字化转型的深入和政企用户对网络安全重视程度的提高,网络安全市场的需求将持续增加。这将为网络安全企业提供更多的商业机会和发展空间,同时也对企业的技术实力和服务水平提出了更高要求。

4.5 技术创新驱动

人工智能、大数据、区块链等新技术的发展为网络安全行业带来了新的创新点和增长点。通过将这些技术应用于网络安全领域,可以推动行业的转型升级和高质量发展。企业需紧跟技术趋势,加大研发投入,推出符合市场需求的新产品和服务。

4.6 国际合作机遇

随着全球化的加速和“一带一路”等倡议的推进,中国网络安全企业有望在国际舞台上扮演更重要的角色。通过与国际知名企业的合作与交流,可以不断提升自身的技术水平和市场竞争力,为全球网络安全事业贡献更多的中国智慧和中国方案。

......

如果您对网络安全行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的。