随着全球能源转型加速,储能材料行业正迎来前所未有的发展机遇。储能材料作为新能源领域的重要支撑,其发展不仅关乎能源存储效率的提升,更对实现“碳达峰、碳中和”目标具有重要意义。中研普华产业研究院发布的为我们深入剖析了该行业的现状、未来发展趋势以及投资潜力,为相关企业和投资者提供了极具价值的参考。

(一)技术创新引领行业变革

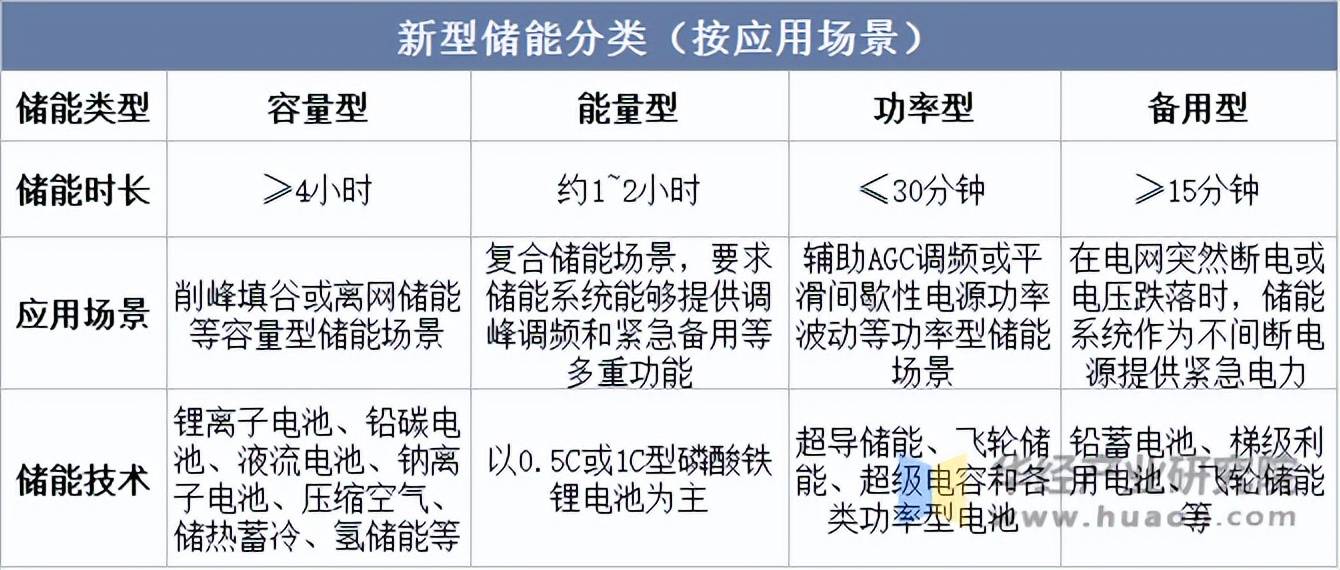

近年来,储能材料技术取得了显著突破。锂离子电池作为主流储能材料,其能量密度不断提升,成本大幅下降。同时,钠离子电池、液流电池等新兴储能技术也逐渐走向成熟,为储能材料行业带来了更多选择。此外,智能化技术的应用也使得储能系统的管理更加高效,进一步提升了储能材料的使用效率。

(二)政策支持力度不断加大

政策支持是储能材料行业快速发展的关键因素之一。中国政府出台了一系列政策,包括对储能项目的补贴、税收优惠以及对储能材料研发的支持。这些政策不仅降低了企业的研发和运营成本,还为储能材料的市场推广提供了有力保障。例如,国家能源局发布的《“十四五”新型储能发展实施方案》明确提出支持储能材料技术创新和产业发展。

(三)市场需求增长迅速

随着新能源发电项目的大量建设,储能材料的市场需求持续增长。特别是在光伏、风电等领域,储能材料的应用能够有效解决新能源发电的间歇性和不稳定性问题。此外,工商业储能、户用储能等应用场景的拓展,也为储能材料行业带来了新的市场空间。

(一)技术创新推动多元化发展

未来,储能材料行业将继续受益于技术创新。一方面,锂离子电池技术将不断优化,进一步提高能量密度和循环寿命;另一方面,钠离子电池、液流电池等新兴技术将逐渐走向商业化应用。此外,智能化技术的应用将为储能材料行业带来新的变革,实现储能系统的远程监控、智能调度和优化管理。

(二)市场拓展与应用场景多元化

随着全球能源转型的加速推进,储能材料的市场空间将进一步拓展。一方面,国内新能源发电市场和智能电网建设市场将继续保持快速增长;另一方面,国际市场尤其是“一带一路”沿线国家的能源基础设施建设需求也为国内企业提供了广阔的市场空间。此外,储能材料的应用场景将更加多元化,包括海上风电、海上光伏、低空经济等领域。

(三)政策支持力度持续加强

为实现“双碳”目标,中国政府将继续加大对储能材料行业的支持力度。未来,政策将更加注重引导企业技术创新和提升项目管理水平,同时通过补贴、税收优惠等手段降低企业成本,推动行业健康发展。

(一)投资机会

储能材料行业的快速发展为投资者带来了丰富的投资机会。从上游的原材料生产,到中游的储能材料制造,再到下游的储能系统集成和应用,整个产业链都蕴含着巨大的投资潜力。特别是随着技术的不断进步和市场的逐步成熟,投资回报率有望进一步提高。

(二)盈利模式

储能材料行业的盈利模式将逐渐多元化。除了传统的材料销售收益外,企业还可以通过提供技术服务、参与政府补贴项目等方式获取收益。此外,随着储能材料应用项目的增多,相关设备制造和服务领域也将迎来新的发展机遇。

(三)风险预警

尽管市场前景广阔,但投资者仍需警惕潜在风险。技术迭代可能导致现有设备快速过时,项目融资难度大可能限制企业发展,市场竞争加剧可能压缩企业利润空间。此外,政策调整也可能对行业发展产生一定影响。

中研普华产业研究院的报告指出,未来几年中国储能材料行业将面临巨大的发展机遇,同时也将面临诸多挑战。报告建议,企业应密切关注政策动态,积极布局技术创新,加强产业链合作,以应对市场的不确定性。此外,报告还强调了储能材料行业在“双碳”目标中的重要作用,认为该行业将在未来能源体系中扮演重要角色。

(一)热点话题

当前,储能材料行业的一些热点话题包括锂离子电池的进一步优化、钠离子电池的商业化应用、液流电池的长时储能系统开发等。此外,智能化储能系统的开发和应用也受到广泛关注。

(二)投资策略

投资者在进入储能材料行业时,应重点关注技术创新能力较强、市场竞争力突出的企业。同时,投资者还应结合自身风险承受能力,合理配置投资组合,避免过度集中投资带来的风险。

结论

储能材料行业在未来几年将迎来快速发展的黄金期。技术创新、政策支持和市场拓展将共同推动行业升级与发展,为相关企业和投资者带来丰富的机会。然而,投资者也需警惕潜在风险,谨慎布局。中研普华产业研究院的报告为我们提供了深入洞察该行业现状与未来趋势的宝贵资料,值得相关企业和投资者认真研读。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。