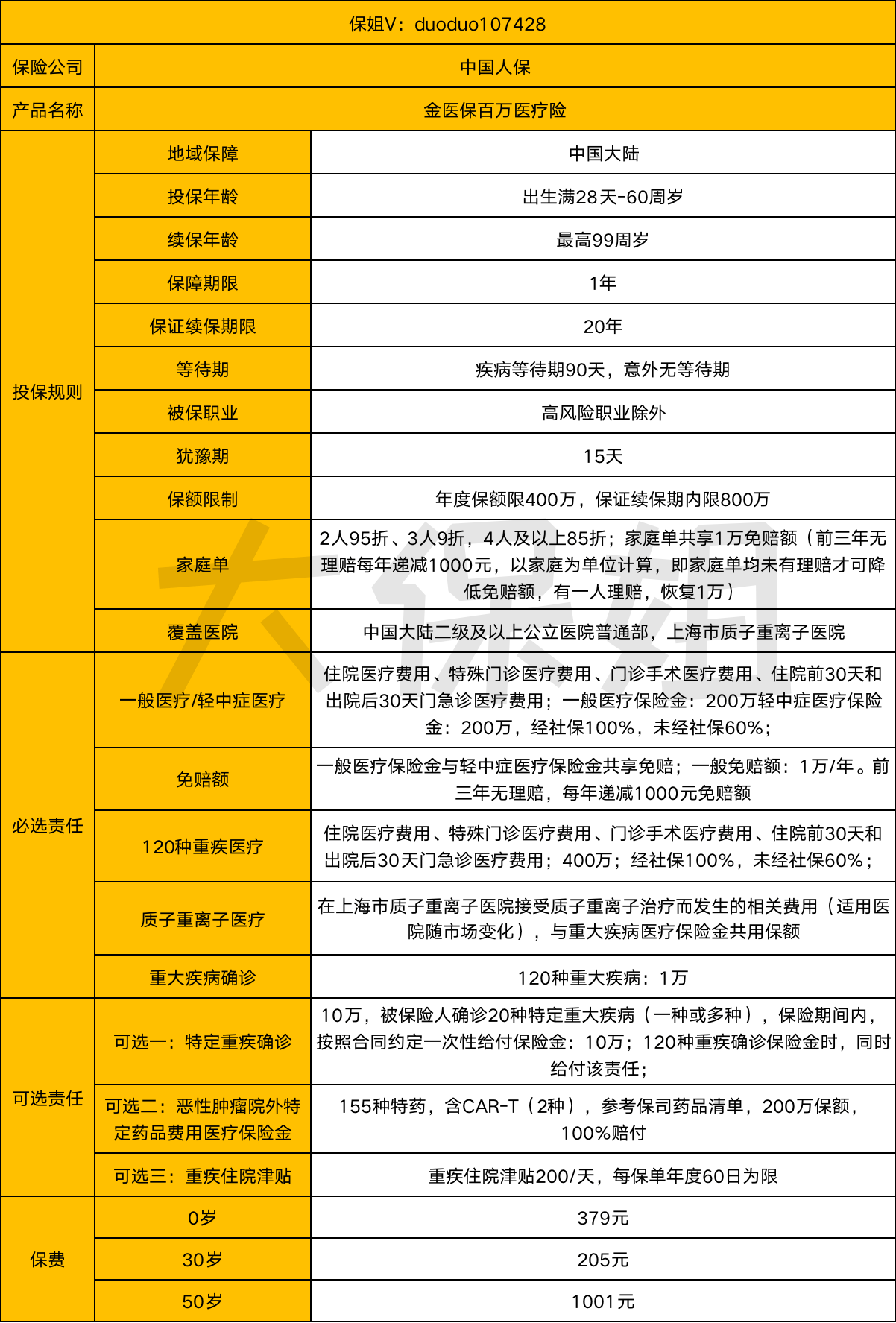

7月28日,上海市人民政府办公厅发布《上海市具身智能产业发展实施方案》。其中提到,到2027年,实现具身模型、具身语料等方面核心算法与技术突破不少于20项;建设不少于4个具身智能高质量孵化器……

图片来源于网络,如有侵权,请联系删除

具体目标:《方案》提到,到2027年,上海实现百家行业骨干企业集聚、百大创新应用场景落地与百件国际领先产品推广;具身智能核心产业规模突破500亿元。

具身智能(Embodied Intelligence)是指一种基于物理身体进行感知和行动的智能系统,其通过智能体与环境的交互获取信息、理解问题、做出决策并实现行动,从而产生智能行为和适应性。具身智能产业链涵盖上游软硬件供应、中游产品制造以及下游应用场景等环节。

图表:具身智能产业链全景图谱

资料来源:中研普华产业研究院

1950年,具身智能在图灵的论文《Computing Machinery and Intelligence》中被首次提出。1986年,布鲁克斯从控制论角度出发,强调智能是具身化和情境化的。2023年6月,在第七届世界智能大会智能科技展上,人形机器人的逐步完善为具身智能的落地提供了方向。2024年3月17日,OpenAI与人形机器人初创公司Figure合作推出了Figure 01机器人。2025年3月5日,具身智能被写入国务院政府工作报告,要培育具身智能等未来产业。

图表:具身智能行业发展历程

资料来源:中研普华资料库

市场规模分析及预测

2024年,全球具身人工智能市场规模估计为30.6亿美元;预计2025年将达到44.4亿美元,到2030年约增至230.6亿美元,2025年至2030年的复合年增长率为39.0%。

图表:未来5年全球具身人工智能市场规模增长趋势

数据来源:MarketsandMarkets、中研普华产业研究院

近日,智元创新(上海)科技有限公司与富临精工(300432)股份有限公司达成数千万元标的的项目合作,近百台远征A2-W将落地富临精工工厂。

合作意义:这次项目合作意味着工业具身智能迎来规模化商用,也是智元机器人与富临精工产业生态合作升级。

产业生命周期

智能机器人产业目前整体处于成长期,技术快速发展。工业机器人技术成熟度较高,国产化率不断提升,核心部件的国产替代也在加速。服务机器人借助AI+SLAM等技术实现了商用化,在家庭清洁、医疗等领域的渗透率逐步提高。同时,人形机器人迎来关键发展阶段,2025年被视为人形机器人从技术验证转向规模化量产的元年,特斯拉、优必选等头部企业都公布了明确的量产计划。

图表:智能机器人产业生命周期(市场渗透维度)

资料来源:中研普华产业研究院

在AI的进步及各行业对自动化需求不断增长的推动下,全球智能机器人产业已进入快速发展阶段。按销售收入计,全球智能机器人市场规模自2020年的人民币1,188亿元增加至2024年的人民币2,778亿元,2020年至2024年的复合年增长率为23.7%,预计到2029年将达到人民币7,085亿元,2024年至2029年期间的复合年增长率为20.6%。

图表:2024-2030年全球智能机器人市场规模增长预测(按销售额)

数据来源:中研普华产业研究院

按销量计,全球智能机器人市场规模自2020年的40.66万台增加至2024年的108.26万台,2020年至2024年的复合年增长率为27.7%。预计到2029年市场规模将进一步扩大至325万台,2024年至2029年的复合年增长率为24.6%。

应用前景分析

智能机器人的应用场景越来越广泛,涵盖工业制造、公共服务、家用服务、医疗服务、特种应用等各个领域。在工业领域,机器人用于生产制造、物流搬运等环节,提高生产效率和质量;在服务领域,机器人可提供导览、清洁、陪伴等服务;在医疗领域,机器人辅助手术、康复治疗等。

—增长爆发点—

工业领域仍是具身智能最大的应用场景,主要需求来自汽车、电子制造行业。例如特斯拉计划2025年量产Optimus机器人突破5000台,该机型去年在加州工厂完成10万次质检任务,缺陷识别准确率达99.3%;宇树科技的工业巡检机器人进入52个国家和地区的水电站、炼油厂等场景,2025年第一季度订单同比增长220%。

商用服务领域是增速最快的细分市场,复合年增长率超30%。其中,普渡科技的服务机器人产品已渗透至餐饮、医疗、工业制造等十大行业场景,业务覆盖60多个国家和地区,累计出货量超9万台。