前言

在全球公共卫生意识提升、医疗体系完善及工业防护需求升级的驱动下,一次性橡胶手套行业正经历从“规模扩张”向“技术驱动与可持续发展”的转型。2025至2030年,行业将面临环保政策趋严、新兴应用场景涌现、国际竞争格局重构等多重挑战与机遇。

一、行业发展现状分析

(一)产业链结构优化与协同发展

根据中研普华研究院《》显示:一次性橡胶手套产业链已形成“上游原材料—中游制造—下游应用”的闭环体系。上游环节,丁腈胶乳、天然橡胶等核心原料供应商通过技术升级提升材料性能,例如开发低过敏、高弹性的改性胶乳;中游制造端,头部企业通过智能化改造实现产能跃升,单条生产线日产能突破50万双,自动化率超80%,同时引入机器视觉检测系统,将产品不良率控制在0.1%以内;下游应用场景呈现“医疗主导、工业与食品加速渗透”的格局,医疗机构占比超60%,食品加工领域需求年增速达25%,工业防护场景因新能源汽车、半导体制造等新兴产业崛起而快速扩容。

(二)政策驱动下的环保与合规升级

国家“双碳”目标及环保法规的强化,推动行业向绿色化转型。企业需满足《一次性使用橡胶检查手套》等国家标准,同时应对欧盟REACH法规、美国FDA认证等国际要求。头部企业已率先布局生物降解材料研发,例如采用植物基胶乳替代传统石油基材料,减少碳排放;中小企业则通过优化硫化工艺、回收生产余热等方式降低能耗。此外,医疗领域对无菌、低过敏性能的要求,促使企业建立从原料到成品的全流程质量追溯体系。

(三)技术创新引领产品迭代

行业技术突破集中在材料科学、智能制造与功能化设计三大领域。材料方面,纳米抗菌涂层、抗病毒聚合物等新材料的应用,使手套具备持续抑菌、防化学腐蚀等特性;智能制造方面,工业互联网平台实现生产数据实时监控与工艺参数动态调整,例如通过AI算法优化浸渍厚度,提升产品一致性;功能化设计方面,针对手术场景开发的集成温度传感器的智能手套,可实时监测环境温度,降低感染风险;针对工业场景的防切割、耐高温特种手套,满足新能源汽车电池生产线等高风险作业需求。

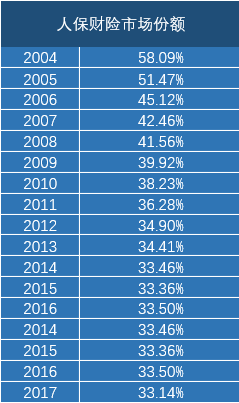

(一)市场分层与差异化竞争

行业呈现“双寡头+多强+长尾”的竞争态势。外资品牌凭借高端市场品牌溢价与技术壁垒占据30%份额,例如霍尼韦尔的洁净室手套颗粒物释放量低于0.1μm,满足半导体行业严苛标准;国内龙头通过规模化生产与成本控制主导中低端市场,合计市占率超40%,例如蓝帆医疗通过全球供应链整合,将产品交付周期缩短至15天;中小企业则聚焦细分领域,开发抗菌涂层、超薄设计等差异化产品,例如某企业推出的0.08mm超薄手套,兼顾灵敏度与防护性,广泛应用于实验室精密操作。

(二)供应链整合能力成核心竞争力

头部企业通过垂直整合强化供应链韧性。例如,英科医疗在东南亚布局原料生产基地,降低天然橡胶价格波动风险;同时与物流企业共建海外仓,实现72小时内全球配送。此外,企业通过数字化平台连接上下游,例如中游制造商与下游医疗机构共建需求预测系统,根据手术排期动态调整产能,减少库存积压。

(三)新兴市场成为竞争新焦点

随着欧美市场趋于饱和,企业加速布局东南亚、中东等新兴市场。东南亚市场受益于人口红利与医疗基础设施完善,手套需求年增速超15%;中东市场因石油化工、建筑等行业发展,对耐油、耐酸碱特种手套需求激增。企业通过本地化生产与营销策略抢占份额,例如在马来西亚设立合资工厂,利用当地优惠税收政策降低成本;在迪拜建立区域销售中心,辐射中东与非洲市场。

(一)需求端:医疗刚性化与工业场景多元化

医疗领域需求受人口老龄化与医疗资源下沉驱动持续增长。预计到2030年,全国医疗机构手套年消耗量将突破70亿只,其中手术级手套占比提升至40%。工业领域需求因新兴产业崛起呈现多元化趋势:新能源汽车制造领域,动力电池生产线对防静电、耐电解液手套的需求激增;半导体行业洁净室要求手套颗粒物释放量低于0.1μm,推动超净手套技术突破;生物制药领域则需同时满足耐化学腐蚀与生物相容性标准。

(二)供给端:产能扩张与结构优化并行

头部企业通过技术改造与并购重组扩大产能,例如某企业新建的智能化工厂年产能达200亿只,较传统产线效率提升3倍。同时,行业加速淘汰落后产能,中小企业因环保不达标或成本压力退出市场,推动集中度进一步提升。供给结构方面,高端产品占比逐步提高,例如具备持续抗菌、抗病毒功能的智能手套市场份额从2025年的5%提升至2030年的15%。

四、行业发展趋势分析

(一)高端化:医疗与工业场景驱动技术升级

医疗领域,手套将向“智能化+个性化”方向发展,例如集成生物传感器的手套可实时监测患者生命体征,辅助远程医疗;工业领域,特种手套需求持续增长,例如防辐射手套用于核能行业,耐低温手套用于极地科考。

(二)绿色化:环保材料与循环经济成主流

行业将全面推广生物降解材料,例如聚乳酸(PLA)基手套在土壤中180天内可完全分解;同时,企业通过回收生产废水中的胶乳、将废旧手套转化为燃料等循环经济模式,降低环境负荷。

(三)全球化:新兴市场与区域贸易协定重塑格局

随着RCEP等区域贸易协定的实施,企业将加速构建“中国+东南亚”的全球供应链网络,例如在越南设立生产基地,利用当地低成本劳动力与关税优势辐射欧美市场。此外,跨境电商的兴起使中小企业得以直接触达海外终端用户,例如通过亚马逊、阿里巴巴国际站等平台,家用手套出口额年增速超30%。

五、投资策略分析

(一)聚焦核心技术研发与高端产品布局

投资应重点关注掌握生物降解材料、纳米抗菌涂层等核心技术的企业,此类企业可通过技术壁垒构建竞争优势,享受高端市场溢价。此外,医疗高端检查手套、工业特种手套等细分领域具有高成长性,例如专注于半导体洁净室手套的企业可受益于行业高速增长。

(二)供应链整合与智能化改造投资

智能化生产设备供应商(如机器视觉检测系统、自动化包装线)因下游需求旺盛,具备高成长性。例如,某企业研发的AI质检设备可将检测效率提升50%,已获得多家头部客户订单。此外,投资供应链整合能力强的企业,例如通过垂直整合降低原料成本、通过海外仓建设缩短交付周期的企业,可有效抵御市场波动风险。

(三)新兴市场产能布局与品牌国际化

具备跨国生产与销售网络的企业可有效规避贸易风险,并通过成本优化提升利润率。投资时应关注企业在东南亚、中东等新兴市场的产能布局,例如在马来西亚、泰国建设生产基地的企业;以及与电商平台(如亚马逊、阿里巴巴国际站)合作深度,例如通过直播带货、社交媒体营销提升品牌知名度的企业。

如需了解更多一次性橡胶手套行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。