杭州银行:上半年实现归母净利润116.62亿元,同比增长16.66%

69574

2025年08月27日

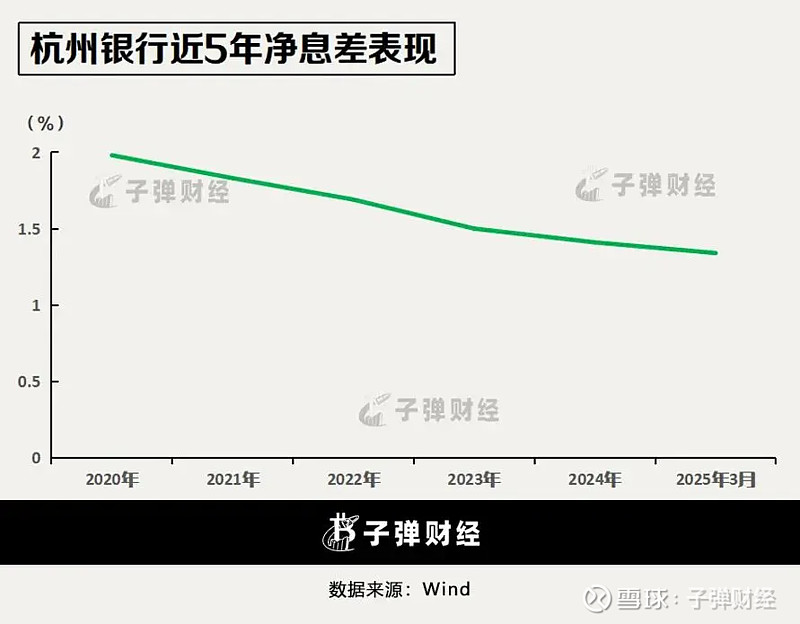

8月27日,杭州银行发布2025年半年度报告。报告显示,2025年上半年,该行实现营业收入200.93亿元,同比增长3.90%,其中利息净收入130.90亿元,同比增长9.38%;实现归属于公司股东净利润116.62亿元,同比增长16.66%;基本每股收益(未年化)1.75元,同比增长6.71%,归属于公司普通股股东的加权平均净资产收益率(未年化)9.50%,同比下降0.24个百分点。

图片来源于网络,如有侵权,请联系删除

截至2025年上半年末,杭州银行资产总额22355.95亿元,较上年末增长5.83%;贷款和垫款总额10094.18亿元,较上年末增长719.19亿元,增幅7.67%;负债总额20750.59亿元,较上年末增长5.00%;存款总额13382.82亿元,较上年末增长657.31亿元,增幅5.17%。截至上半年末,杭银理财存续产品规模超5100亿元,较上年末增长17%。

图片来源于网络,如有侵权,请联系删除

资产质量方面,截至上半年末,杭州银行不良贷款率0.76%,与上年末持平;逾期贷款与不良贷款比例、逾期90天以上贷款与不良贷款比例分别为79.94%和66.76%,分别较上年末上升7.20、11.15个百分点;拨备覆盖率520.89%,较上年末下降20.56个百分点。

图片来源于网络,如有侵权,请联系删除

(杭州银行)

(编辑:钱晓睿) 关键字: