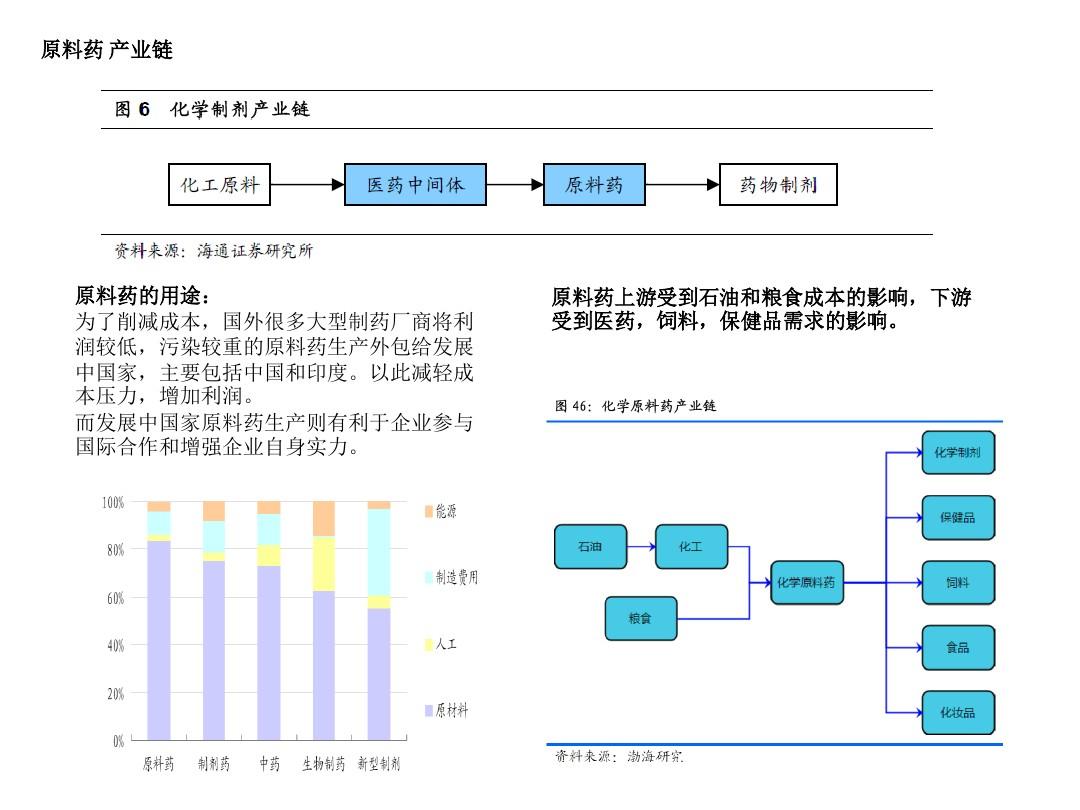

港股通(深)净卖出71.44亿港元

49689

2025年08月28日

(原标题:港股通(深)净卖出71.44亿港元)

图片来源于网络,如有侵权,请联系删除

8月28日恒生指数下跌0.81%,报收24998.82点,全天南向资金通过港股通渠道合计净卖出204.41亿港元。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计,8月28日港股通全天合计成交金额为2098.47亿港元,成交净卖出204.41亿港元。 具体来看,沪市港股通成交金额1335.76亿港元,成交净卖出132.97亿港元;深市港股通成交金额762.71亿港元,成交净卖出71.44亿港元。

成交活跃股方面,沪市港股通前十大成交活跃股中,中芯国际成交额为116.18亿港元,成交金额居首;其次是美团-W、盈富基金,成交金额分别为96.59亿港元、79.40亿港元。以净买卖金额统计,阿里巴巴-W净买入额为7.06亿港元,净买入金额居首,该股收盘股价下跌4.69%。净卖出金额最多的是盈富基金,净卖出78.85亿港元,收盘股价下跌0.78%。

深市港股通前十大成交活跃股中,成交额居首的是美团-W,成交金额61.45亿港元;其次是中芯国际、阿里巴巴-W,成交金额分别为55.65亿港元、47.26亿港元。以净买卖金额统计,有5只股为净买入,净买入金额最多的是康方生物,净买入5.12亿港元,该股收盘下跌3.06%。净卖出金额最多的是盈富基金,净卖出40.01亿港元,收盘股价下跌0.78%。(数据宝)

8月28日港股通成交活跃股

| 代码 | 简称 | 类型 | 成交金额 (万港元) |

成交净买入 (万港元) |

日涨跌幅 (%) |

|---|---|---|---|---|---|

| 00981 | 中芯国际 | 港股通(沪) | 1161817.38 | 57457.20 | 10.76 |

| 03690 | 美团-W | 港股通(沪) | 965862.53 | 63009.51 | -12.55 |

| 02800 | 盈富基金 | 港股通(沪) | 793966.81 | -788487.33 | -0.78 |

| 09988 | 阿里巴巴-W | 港股通(沪) | 641635.31 | 70558.34 | -4.69 |

| 03690 | 美团-W | 港股通(深) | 614465.00 | -29672.52 | -12.55 |

| 00981 | 中芯国际 | 港股通(深) | 556497.00 | 31791.10 | 10.76 |

| 02828 | 恒生中国企业 | 港股通(沪) | 477982.38 | -477620.75 | -1.15 |

| 09988 | 阿里巴巴-W | 港股通(深) | 472567.00 | -37582.56 | -4.69 |

| 02800 | 盈富基金 | 港股通(深) | 402906.00 | -400131.41 | -0.78 |

| 01347 | 华虹半导体 | 港股通(沪) | 362608.30 | 34435.88 | 8.44 |

| 00700 | 腾讯控股 | 港股通(沪) | 297869.11 | -20543.58 | -0.83 |

| 06869 | 长飞光纤光缆 | 港股通(沪) | 261331.38 | 3696.13 | 25.34 |

| 02628 | 中国人寿 | 港股通(沪) | 249758.25 | 38364.73 | 0.17 |

| 00700 | 腾讯控股 | 港股通(深) | 249699.00 | -37819.03 | -0.83 |

| 09660 | 地平线机器人-W | 港股通(沪) | 247585.81 | 24108.38 | 14.74 |

| 09926 | 康方生物 | 港股通(深) | 168096.00 | 51190.31 | -3.06 |

| 01347 | 华虹半导体 | 港股通(深) | 157294.00 | 11945.87 | 8.44 |

| 01810 | 小米集团-W | 港股通(深) | 156313.00 | -29987.33 | -0.19 |

| 00883 | 中国海洋石油 | 港股通(深) | 138078.00 | 25300.40 | 4.08 |

| 02228 | 晶泰控股 | 港股通(深) | 118093.00 | 22447.26 | -2.14 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。