二季度险资股票投资净增2513亿元 为何集体扫货银行?

每经记者|袁园 每经编辑|陈星

图片来源于网络,如有侵权,请联系删除

提到今年A股市场最火热的板块,银行股肯定能占一席,多家银行股价接连创新高,不少投资者也一直将目光瞄向银行股。

图片来源于网络,如有侵权,请联系删除

近日,兴业银行披露的2025年上半年业绩引发了业内关注。半年报显示,其前十大股东中“大家人寿保险股份有限公司-传统产品”持股比例为3.09%,与一季度末首次进入十大股东名单时持股数量保持一致。

图片来源于网络,如有侵权,请联系删除

银行股一路上涨,保险的投资思路也在分化。记者注意到,有的保险公司逢高减持城商行股份,但是也有不少保险公司继续往里冲。

保险公司为何“痴迷”银行股?“近年来,险资对银行股的举牌动作频繁,尤其在港股市场表现突出。主要包含三大原因:高股息与稳定收益,银行股因其稳定的股息收益(平均3%~5%)成为险资配置的理想选择,尤其在利率下行环境下,银行股的分红优势凸显;政策引导与会计准则调整,监管部门鼓励险资作为长期资本入市,新会计准则要求险企配置高股息资产以平滑利润波动,银行股符合这一需求;估值低位与防御属性,当前银行股估值处于历史低位,且作为经济‘压舱石’,具备抗周期性和政策支持优势,吸引险资增持。”中国投资协会上市公司投资专业委员会副会长支元培对《每日经济新闻》记者表示。

大家人寿拟长期持有兴业银行

大家人寿与兴业银行的“缘分”始于今年一季度。兴业银行一季报的股东信息中,“大家人寿保险股份有限公司—传统产品”新晋成为该行第六大股东,持有约6.54亿股股份,占该行总股本的3.15%。此外,兴业银行董事会会议审议通过有关提名郁华为董事候选人的议案,郁华现任大家人寿党委书记、总经理。

7月2日,金融监管总局核准郁华兴业银行股份有限公司董事的任职资格。

近日,兴业银行半年报如期发布,在半年报的股东信息中,“大家人寿保险股份有限公司-传统产品”持股比例3.09%。“大家人寿看好兴业银行经营稳定性和未来增长潜力,拟长期持有。”大家保险集团方面对《每日经济新闻》记者表示,对于这项投资,主要有两个层面考虑。一是投资业务上,既积极响应中长期资金入市的政策号召,也看好银行业长期发展前景。二是银保业务协同方面,将通过加强双方合作,提升银保协同一站式客户服务价值,满足当前市场财富管理需求。

今年上半年,大家保险集团整体实现综合收益率5.5%,延续上年以来收益提升态势。大家保险集团表示,大家保险不断健全资产负债联动机制,推动资产端与负债端的相向而行,在业务规划、产品管理、投资管理、财务管理和风险管理等关键环节强调资产与负债匹配,做好战略资产配置规划顶层设计,强化投资能力建设,树立绝对收益理念,确保投资端稳定输出,实现投资收益对负债成本的有效覆盖以及久期缺口持续缩短目标,持续提升资产负债匹配度。

五大上市险企上半年股票投资余额增加超4000亿元

投资历来都是保险公司收益来源的大头,持续强化投资能力也是各家保险公司的工作重点。

金融监管总局数据显示,截至2025年二季度末,我国保险公司资金运用余额突破36万亿元,同比增长17.4%。记者注意到,保险资金股票投资占比连续五个季度环比提升,截至今年上半年投向股票的资金余额为3.07万亿元,上半年净增加额达到6406亿元,其中二季度单季净增加2513亿元,再创新高。

而这背后跟政策和险资需求息息相关。自鼓励中长期资金入市,以及“大型国有保险公司从2025年起每年新增保费的30%用于投资A股”提出以来,险资在资本市场的表现备受瞩目。

从五大上市险企的半年报也可看出一二,上半年各家险企投资资产均较年初实现增长。在增加的投资资产中,权益类资产是重要组成部分。半年报数据显示,A股五大上市险企上半年末股票投资余额总计为1.8万亿元,较去年末增加了超过4000亿元。

截至6月末,中国人寿股票投资金额6201.37亿元,较2024年末增加1190.54亿元,占比从7.58%提升至8.70%。在中期业绩报告发布会上,中国人寿副总裁兼董事会秘书刘晖介绍,自去年以来,中国人寿坚定看好权益市场的投资机会,加大了投资力度,上半年权益资产配置规模新增超过1500亿元。

截至6月末,人保集团股票投资资产规模946.25亿元,较2024年末的602.49亿元增加343.76亿元,在总投资资产中占比从3.7%提升到5.4%。中国人保副总裁才智伟在半年业绩发布会上介绍,截至6月末,人保集团A股投资资产规模较年初增长26.1%,在总投资资产中占比提升了1.2个百分点。

截至6月末,中国平安股票投资规模为6492.94亿元,较2024年末的4373.79亿元增加2119.15亿元。中国平安股票投资占投资总额的10.5%,较年初增加2.9个百分点。

上半年,中国太保总投资收益率为2.3%,综合投资收益率为2.4%。从资产配置来看,中国太保核心权益(股票和权益型基金)占比11.8%,较上年末上升0.6个百分点。其中股票规模为2831.25亿元,较上年末增加280.6亿元。

截至2025年6月30日,新华保险股票投资总额为1521.26亿元,较2024年末的1407.15亿元增加114.11亿元。其中,高股息OCI类权益工具投资表现尤为突出,由年初的306.40亿元增长至374.66亿元,增加了68.26亿元。

东莞证券研报分析称,保险资金规模快速增长,在“慢牛”行情与中长期入市政策推动下,权益投资比例持续提升。险资通过增配股票、参与长期股票投资试点,深度布局权益市场,分享经济转型与市场上涨红利。高股息资产打底、成长板块增强收益弹性,权益投资成为资产端收益增长核心驱动力,预计将持续增厚险企投资收益、优化投资组合回报。

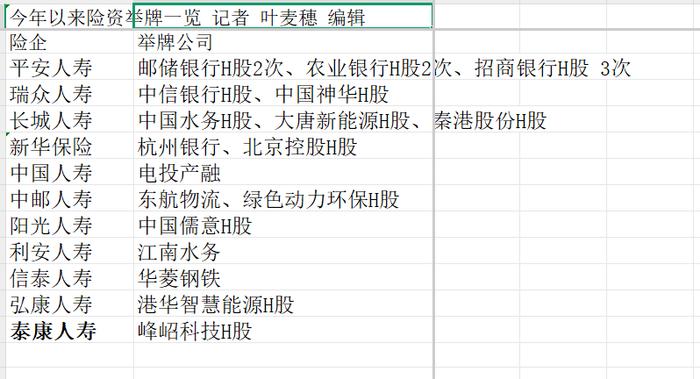

年内险资已“扫货”多家银行股

值得一提的是,看好银行股的不只是大家保险,民生保险、平安人寿、新华保险、瑞中保险等机构已在年内举牌银行股。

在上述保险机构中,举牌银行股最频繁的莫过于中国平安,上半年中国平安旗下的平安人寿已连续多次举牌招商银行、农业银行、邮储银行等银行股。

在半年业绩发布会上,中国平安管理层也对举牌给出了回应。“从去年到今年,监管推出了一系列政策,这些政策有三大特点:效果特别明显、政策发力很准、推动长期投资的可持续性。”中国平安总经理兼联席首席执行官谢永林答记者问时表示,中国平安作为耐心资本、长期资本也会适度加大权益配置,并围绕代表新质生产力的成长板块和高分红的价值股两个重点方向进行布局。

“险资举牌银行股,核心逻辑是‘资产荒’下的确定性溢价。长端利率快速下行,传统固收收益逼近负债成本红线;银行板块股息率普遍在5%以上,高于10年期国债200bp(基点),且分红稳定、资本充足率回升,兼具债性与股性。”国际注册创新管理师、鹿客岛科技创始人兼CEO卢克林接受《每日经济新闻》记者书面采访时表示,监管层面,偿二代二期对银行股风险因子下调,资本占用降低约三成;IFRS9(新会计准则)下高分红银行可平滑利润表波动,险资举牌后计入FVOCI(以公允价值计量且其变动计入其他综合收益),既锁定票息又避免市价剧烈冲击净值。简单讲,这是当下唯一能同时满足收益、偿付能力与会计诉求的“准固收”资产。

虽然险资在年内已多次举牌银行股,但从业者和券商分析师认为未来增配银行股的空间依然很大。“险资对银行股的增配空间可以从两个方面进行考虑。”天风证券分析称,一方面是新增保费投资A股带来的增量资金。另一方面是用足权益类资产配置上限带来的增量资金。

中国银河证券亦表示,预计低利率环境下“资产荒”现象仍将延续,险企对于稳健高收益资产具有长期配置需求。当前银行板块股息率约4%,仍处于行业前列,H股股息率更加显著,且银行分红稳定、估值较低、业绩波动较小,有望持续吸引险资流入。此外,考虑到中小险企将自2026年1月起实施新会计准则,银行板块增量资金有望进一步扩容。

(编辑:钱晓睿) 关键字: