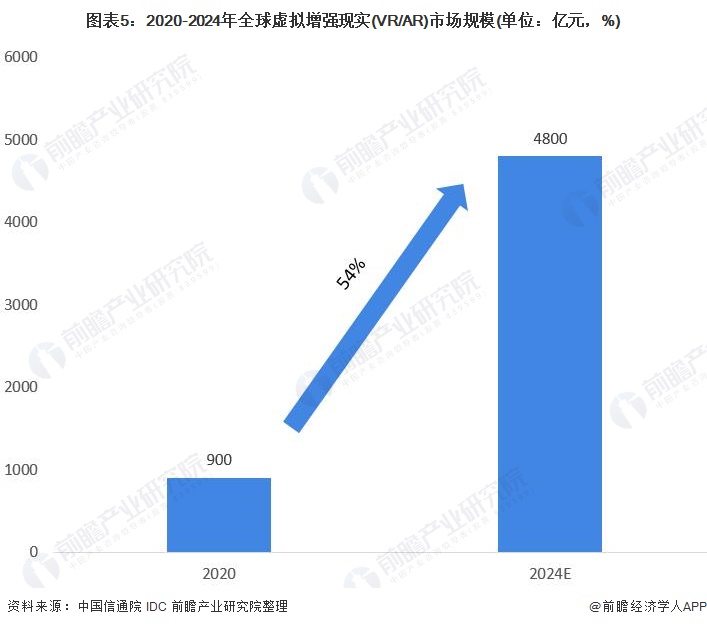

科技部、金融监管总局等四部门联合发布《关于加快推动科技保险高质量发展有力支撑高水平科技自立自强的若干意见》

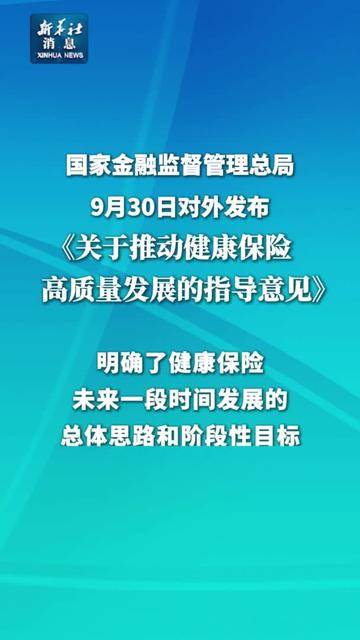

3月2日,国家金融监督管理总局发布消息,科技部、金融监管总局、工业和信息化部、国家知识产权局联合发布《关于加快推动科技保险高质量发展有力支撑高水平科技自立自强的若干意见》(以下简称《科技保险意见》)。

图片来源于网络,如有侵权,请联系删除

《科技保险意见》坚持“政府引导、市场运作、协同推进、防范风险”的总体原则,加快构建同科技创新相适应的科技保险体制机制,建立涵盖科技创新全链条、全周期的保险产品和服务体系,加大对国家重大科技任务和科技型中小企业的支持力度,从加强国家重大科技任务、科技型中小企业、重点领域的保险保障以及科技保险产品服务、保险资金投资、保障监督等6个方面提出20项政策举措。

图片来源于网络,如有侵权,请联系删除

《科技保险意见》围绕“保障谁、保什么、怎么保”,从五个方面聚焦发力。聚焦国家重大科技任务,建立全国科技保险重大技术攻关协调推进机制,加强对国家战略科技力量和北京(京津冀)、上海(长三角)、粤港澳大湾区国际科技创新中心等重点区域的保险服务。聚焦科技型中小企业,推广便捷便利的科技保险产品,扩大科技保险覆盖面,为科技成果先使用后付费等场景模式提供灵活保险方案。聚焦科技创新重点领域和关键环节,在服务企业全生命周期、科技型企业“走出去”、科技人才、知识产权、网络安全等重点领域和科技研发、成果转化、产业化推广等关键环节,实现科技保险攻坚破局、扩面提质。聚焦科技保险产品服务创新,围绕人工智能、集成电路、量子科技、脑机接口等前沿布局,优化保险产品开发、承保理赔服务、专业化经营和发展生态。聚焦保险资金投向科技创新领域,发挥耐心资本优势,支持国家重大科技项目和创业投资,加强对新兴产业和未来产业的投资布局。

《科技保险意见》的出台将有效推动新时期科技保险高质量发展,发挥科技保险支持创新的减震器和稳定器作用,切实解决科技保险发展与创新实际需求的适配性不足问题,全面提升科技保险服务高水平科技自立自强和科技强国建设的能力与水平。

下一步,科技部、金融监管总局、工业和信息化部、国家知识产权局将做好组织实施,加强统筹协调和政策解读,共同推动政策措施落实落地。开展科技保险宣传活动,加强对科技保险典型案例和先进经验的宣传推广。

(国家金融监督管理总局)

(编辑:钱晓睿) 关键字: