罗博特科(300757.SZ):签订946.5万欧元重大合同

79381

2025年09月03日

(原标题:罗博特科(300757.SZ):签订946.5万欧元重大合同)

图片来源于网络,如有侵权,请联系删除

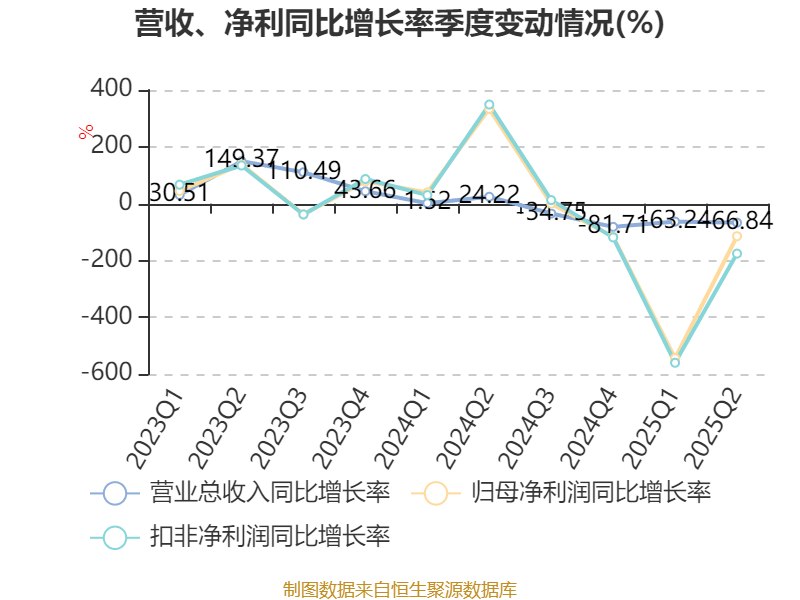

格隆汇9月3日丨罗博特科(300757.SZ)公布,公司全资子公司ficonTECServiceGmbH(简称“ficonTEC”)近日与交易对手方瑞士某头部公司C的子公司签署的单笔合同金额约为946.50万欧元(折合人民币约7,867.02万元),占公司2024年度经审计营业收入的比例超过了7.11%,该合同单笔金额重大,且系全自动硅光子封装整线订单,对公司将产生重要积极影响,达到公司自愿披露日常重大经营合同的披露标准。

图片来源于网络,如有侵权,请联系删除