双重逻辑驱动 险企加速充实OCI账户底仓

随着利率下行,作为险资投资组合压舱石的固收类资产收益率进一步承压。在此背景下,险企对持续现金流的获取方式,正在加速从依赖票息向挖掘股息转移。多位险企人士告诉中国证券报记者,今年权益投资最核心的布局就是加仓高股息股票,以此来充实OCI(其他综合收益)账户底仓。

图片来源于网络,如有侵权,请联系删除

在近日公布的上市险企半年报中,OCI也是一个关键词。上半年,上市险企普遍提高了OCI股票配置规模或占比,并且表示会继续稳步加大OCI股票配置力度。记者从保险业内调研了解到,随着2026年行业全面实施新会计准则的临近,OCI股票的热度会进一步增加。

图片来源于网络,如有侵权,请联系删除

新会计准则给予险企一系列选择权,鼓励其更好地进行资产负债匹配。其中,对于OCI账户,险企可根据自身情况,掌握一定资产划归选择权。“OCI账户的股票大多是着眼于持有,获取分红等稳定收益,可以起到拉久期作用,而不是通过短期的择时买卖获取价差,股价涨跌不影响净利润,更多影响的是净资产等指标。”一位险资投资人士告诉记者。

纵观行业OCI股票配置重点,背后透露了两大核心驱动逻辑:一是在新会计准则下,增加权益配置空间的同时,也能让利润表对部分股票价格波动“免疫”;二是在利率中枢下行背景下,构建优质高股息股票资产池,带来稳定的股息现金流。

加大OCI股票配置力度

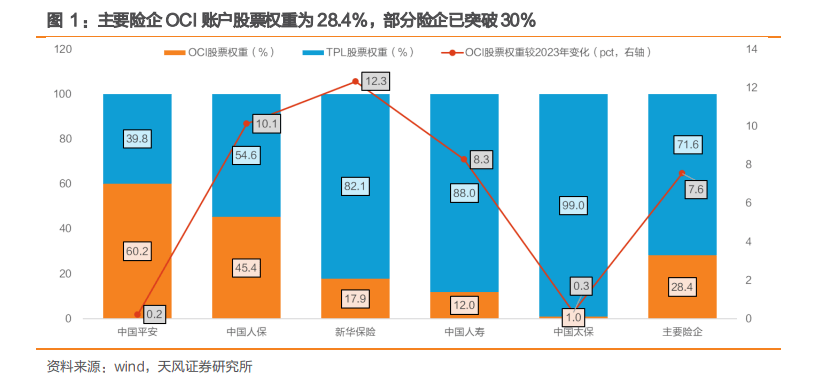

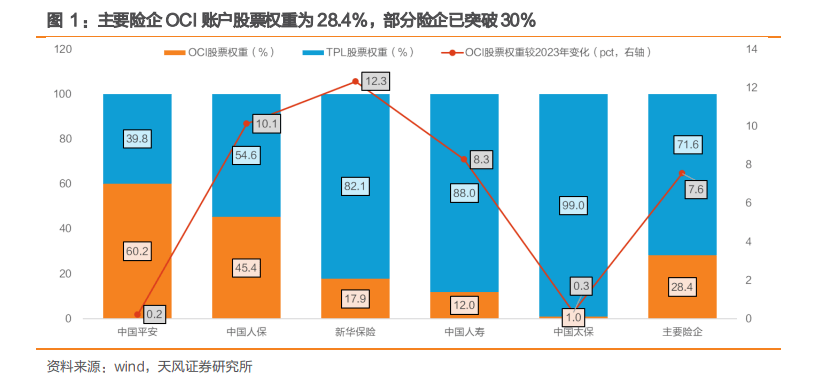

“今年以来我们加大了OCI高股息股票投资力度。截至上半年末,集团OCI股票投资规模较年初增长60.7%,投资收益率跑赢沪深300红利指数7.8个百分点。”中国人保副总裁才智伟在该公司2025年半年度业绩发布会上表示,中国人保将持续关注高股息投资策略,稳步加大OCI股票配置力度。

截至上半年末,中国人寿持有股票资产规模6201.37亿元,较年初净增加1190.54亿元,OCI股票规模为1402.6亿元,在股票总规模中的占比升至22.6%;新华保险高股息OCI类权益工具投资由年初的306.40亿元增至上半年末的374.66亿元,增加68.26亿元。

中国平安管理层在2025年半年度业绩会上表示,近年来公司多次举牌、配置大量股票,这些股票中有67%在会计分类上被归至OCI账户,资本利得不计入利润表,约600亿元浮盈并未在利润表中体现。

OCI账户是新会计准则下的一个概念。上市险企2023年开始切换会计准则,是最早执行新会计准则的一批险企。按照相关规定,2026年1月1日,保险行业将全面执行新会计准则,确有困难需暂缓执行的保险公司需向监管部门提交书面材料说明原因。

业内人士告诉记者,新会计准则包括新保险合同准则I17和新金融工具准则I9,涉及负债端和资产端多项计量方式调整,是系统性工程,切换难度较大,各家公司切换进度不一。在非上市险企中,有2024年开始切换的,有今年开始切换的,也有至今未切换的。

在新会计准则中,金融资产分为三类:以摊余成本计量的金融资产(AC)、以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)、以公允价值计量且其变动计入当期损益的金融资产(FVTPL),对权益类资产影响尤为显著。投资组合中的基金和很多股票都将计入TPL,但险企拥有OCI指定权,可将部分股票划入OCI。

平抑利润表波动

业内人士认为,OCI账户是在会计准则切换与利率持续下行双重压力下,重构风险收益平衡机制的一种财务工具。

记者调研了解到,目前行业中的大中型公司多已执行新会计准则,除了确有困难需暂缓执行的公司,其余暂未完成切换的险企将于2026年全面实施新会计准则。随着新会计准则全面实施,行业配置OCI股票的趋势将进一步加强,OCI股票的配置重点就是高股息股票、红利资产。

“新会计准则实施后,保险机构需要建立科学的OCI和TPL科目分配框架,以实现会计处理与长期投资目标的动态平衡。”建信资产相关负责人表示,长期战略性持有的权益类资产适合归类至OCI科目,交易性资产则归类至TPL科目;高股息、低波动性、基本面稳健的权益类资产更适合归类至OCI科目,而成长型、价格波动较大的资产更适合归类至TPL科目。

“我们预计,执行新会计准则将进一步推动险资对OCI股票的配置。”东吴证券研究所联席所长孙婷表示,自2023年以来,上市险企持续提升OCI股票占比,有助于增强利润表稳定性。非上市险企在新会计准则切换之前需要提前调整资产配置,也成为推动险资配置红利资产的重要力量。

国寿资产相关负责人表示,在新会计准则下,为了降低权益类资产的波动,迫切需要大幅增加以长期持有为目的、放在FVOCI科目下的资产配置,这种投资模式与保险资产管理公司之前以追求价差为目的的投资模式完全不同。

大家资产相关负责人表示,在新会计准则下,保险公司需要借助OCI科目,提升权益类资产比重,未来保险配置型资金对“真红利”资产的战略重视和逻辑挖掘,会持续得到强化。

国民养老相关负责人解释,新会计准则下,保险公司的总体利润不变,但释放时间发生变化,保险获取现金流量的摊销、OCI选择权等,使得利润释放更趋稳健。

丰富了稳定的收益来源

近年来,10年期国债收益率中枢不断下探,传统固收类资产收益率持续走低,存量高收益非标资产集中到期,新增优质非标供给稀缺,保险资金面临资产荒加剧。在此背景下,险企纷纷向权益投资求解破局之道,聚焦优质股票,构建OCI组合,锁定长期价值增长空间。股息率高且持续性好、经营业绩稳定的股票,是险企构建OCI组合的重要方向。

建信资产相关负责人表示,保险机构可根据负债期限构建分层次的权益类资产配置结构。对于中长期负债,应增加高股息稳健成长型股票在OCI科目的比重,构建类债券的权益类资产池,以稳定的分红收益覆盖负债端久期缺口。年股息率较高且稳定的股票收益具有准债券性质,适合OCI科目分类,可以在不影响当期损益的情况下持续贡献稳定现金流。

“我们在推动股票投资从交易类资产向OCI资产转移,增加适合险资特点的高股息股票配置,增加股息收入对收益的贡献,降低对交易价差收益的依赖。”新华保险投资部相关负责人此前对记者表示,公司加强权益稳健收益策略投资布局,灵活运用OCI指定权,提升资产收益的稳定性。

业内人士还表示,近年来,险资的净投资收益率出现下滑,通过OCI账户增配高股息股票,一定程度上能减缓其下滑的速度。

“代表现金收益(利息、股息和少量租金)的净投资收益率是险资投资收益的中枢和压舱石。2023年以来,利率较快下行给险资带来较大压力,红利股有助于增厚股息贡献,稳定净投资收益率。”华泰证券分析师李健表示。

国信证券分析师孔祥认为,在长端利率中枢下行、资产荒背景下,OCI账户通过配置高股息权益类资产,可替代传统固收类资产的收益缺口,形成类固收属性,对冲利率下行压力。通过OCI账户锁定高股息资产的长期分红现金流,险企可将负债端的刚性成本与资产端的稳定收益更精准匹配,降低期限错配风险。此外,新“国九条”强化上市公司分红导向,与OCI账户配置逻辑形成政策协同,险资通过OCI账户增持符合分红指引的标的,既符合监管部门对耐心资本的倡导,又能获取制度红利。