股东高管密集出手 银行股增持潮涌

银行股掀起密集增持热潮,9月14日,据北京商报记者统计,9月以来,包括光大银行、南京银行、华夏银行、苏州银行在内的多家上市银行披露增持进展,增持主体覆盖大股东、核心管理层及业务骨干。此番增持潮背后,是银行业基本面的稳健支撑,2025年上半年,A股42家上市银行合计实现营业收入2.92万亿元,归母净利润约1.1万亿元,超六成银行实现“双增”;中期分红机制的创新升级,叠加长线资金的配置加持,进一步强化了银行股的投资价值。在分析人士看来,在经营模式向精细化转型、净息差逐步企稳的背景下,银行股长期配置价值正随着行业转型深化而持续筑牢。

图片来源于网络,如有侵权,请联系删除

“真金白银”增持

图片来源于网络,如有侵权,请联系删除

A股上市银行迎来密集增持,9月11日,光大银行与南京银行同日披露控股股东增持公告,以“真金白银”传递对自身发展前景的信心。

图片来源于网络,如有侵权,请联系删除

光大银行在公告中表示,该行于4月8日披露了《关于控股股东增持股份计划的公告》。在符合一定市场条件下,光大集团拟自4月8日起12个月内增持该行A股股份,累计增持总金额不少于0.5亿元(含本数),不超过1亿元(含本数)。截至9月11日,增持计划已取得阶段性进展,光大集团增持光大银行A股股份1397万股,占该行总股本的0.02%,增持金额5166.1万元。

南京银行则是迎来了股东控股子公司的投资,7月18日至9月10日期间,该行大股东南京紫金投资集团有限责任公司(以下简称“紫金集团”)控股子公司紫金信托以自有资金增持该行股份5677.98万股,占该行总股本的0.46%。本次增持后,紫金集团及紫金信托合计持股比例由12.56%增加至13.02%。

两家银行的动作,是近段时间上市银行获得密集增持的缩影,北京商报记者梳理发现,本轮银行增持主体中,既有大股东、控股股东层面的增持,也有高管团队的“集体出手”。譬如,华夏银行获该行部分董事、监事、高级管理人员,部分总行部门、分行、子公司主要负责人及业务骨干自愿增持,截至9月9日,上述增持主体累计增持股份422.93万股,累计增持金额3190.2万元,占本次增持股份计划金额下限的106.34%。

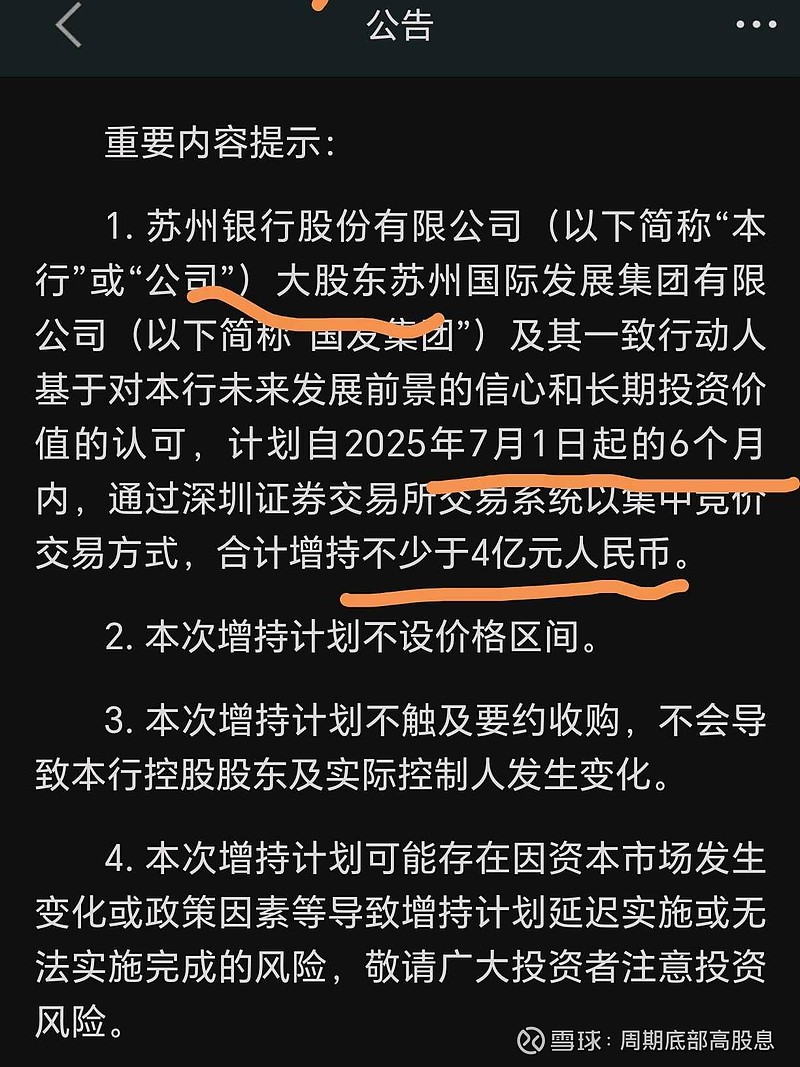

苏州银行的增持动作也较为典型,9月7日,该行发布公告称,收到部分董事、监事及高级管理人员的通知,上述人员计划自9月8日起至12月31日(含当日)止,合计增持该行股份不少于420万元。本次增持计划实施主体中,苏州银行董事长崔庆军,执行董事、行长王强,监事会主席沈琪,执行董事、副行长李伟,副行长贝灏明,副行长薛辉,执行董事、副行长赵刚,董事会秘书朱敏军,风险总监后斌,业务总监郑卫,业务总监陈洁,行长助理马天舒等核心管理层几乎全员参与。

对于增持银行股的原因,多家银行在公告中披露,核心逻辑是股东、管理层基于对未来发展前景的信心和对长期投资价值的认可。产业经济资深研究人士王剑辉指出,从行业基本面来看,当前银行业整体经营稳健,资产质量持续改善,净息差逐步企稳,叠加宏观经济回升向好带来的业务增长机遇,股东与高管“真金白银”的投入既是对银行内在价值的肯定,也向市场释放了积极信号,有助于稳定投资者预期,进一步增强市场对银行业发展的信心。

筑牢长期配置基础

增持潮的背后,是银行股估值与业绩的双重改善。事实上,此前较长一段时间内,受宏观经济调整、利率市场化推进等因素影响,银行股整体估值曾持续处于历史低位,市净率、市盈率等核心指标常年低于市场平均水平,形成明显的“估值洼地”。

而进入2025年,这一情况正在发生改变,估值修复与业绩增长形成共振,共同推动银行股走出行情。2025年上半年,A股42家上市银行交出了一份稳健的“成绩单”,合计实现营业收入2.92万亿元,归母净利润约1.1万亿元,其中26家银行实现营业收入与归母净利润“双增”,占比超六成。

业绩稳健增长的同时,上市银行在分红机制上的创新与升级,进一步强化了自身的投资价值。2025年上半年,多家银行密集公布中期分红计划,工商银行以503.96亿元分红总额领跑,建设银行、农业银行、中国银行、邮储银行、交通银行也均派发中期“红包”,中信银行、民生银行、平安银行等股份制银行以及宁波银行、上海银行、长沙银行等区域性银行也敲定了中期派息方案,中期分红阵营不断扩容。

在分析人士看来,2024年新“国九条”提出推动上市公司多次分红进一步强化了价值投资理念,推动银行股估值修复;此外,险资、社保等长线资金频繁举牌银行股,进一步巩固了银行股的配置价值。

据Wind数据,从整体趋势来看,银行股在2025年表现出一定的成长性和分红优势,尤其是在低利率环境下,高股息率使其具备配置价值,农业银行、浦发银行、青岛银行、西安银行股价2025年以来涨幅均超20%。具体到个股,农业银行表现尤为亮眼,不仅以超40%的股价涨幅领跑板块,9月4日该行更是在收盘大涨5.17%报7.52元,创下历史新高,总市值攀升至2.55万亿元,首次超越工商银行登顶银行板块总市值榜首。不过受市场风格切换、部分资金采取“分红即走”策略等因素的影响,从7月10日左右的高点开始,银行板块整体呈现“倒V”型走势,部分银行股价出现回调。

苏商银行特约研究员薛洪言分析认为,综合全年来看,上市银行营业收入与净利润预计将延续“逐季改善”的温和修复态势,结构性分化特征更为凸显:国有大行依托规模优势与政策红利保持稳健增长,部分优质区域城商行(如长三角、珠三角等地银行)有望延续高景气表现。

从更长远的视角审视,当前银行股的估值修复并非短期行情,而是与银行业经营模式的深层转型紧密相关。薛洪言进一步表示,从长期视角看,我国银行业正处于经营模式的关键转型期——正由以往以规模驱动和顺周期扩张为特征的传统路径,逐步转向更注重质量、具备弱周期韧性特征的精细化经营。这一转变具体表现为资本使用效率持续提升、客户分层经营不断深化,以及非息收入占比稳步提高。对投资策略而言,这种转变具有重要意义,兼具弱周期韧性、高股息与低估值特征的银行股,仍将在资产配置中继续发挥平衡防御与收益的重要作用,并在“哑铃策略”中同时担当“压舱石”与“弹性来源”的双重功能。

北京商报记者 宋亦桐

(编辑:钱晓睿) 关键字: