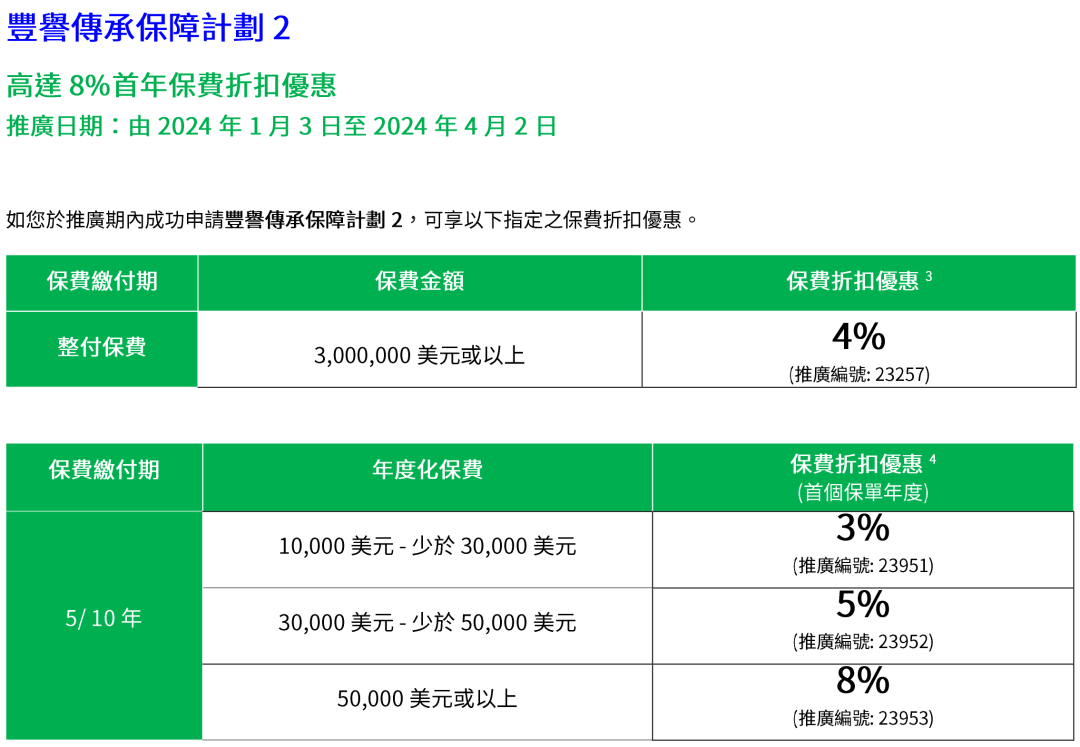

利好来了!刚刚,重磅发布!事关AI

(原标题:利好来了!刚刚,重磅发布!事关AI)

图片来源于网络,如有侵权,请联系删除

事关人工智能,武汉最新发文。

图片来源于网络,如有侵权,请联系删除

今日(2月14日),据武汉市人民政府网站,武汉市人民政府印发《武汉市支持人工智能OPC创新发展若干措施》(以下简称《若干措施》),提出了10条具体举措,抢抓人工智能发展机遇,培育本土科创新势力,激发全社会创新创业活力,推动科技创新和产业创新,加快打造国家科技创新中心。

图片来源于网络,如有侵权,请联系删除

《若干措施》明确,支持OPC打造垂直领域模型,对于性能先进的模型,依规对研发单位按照研发成本的30%给予最高500万元补助。支持OPC通过调用第三方大模型API(应用程序编程接口)或者采用本地化部署等方式,开展大模型垂直领域应用,依规按照不超过模型采购费用的50%给予最高100万元补助。

武汉重磅发布2月14日,武汉市人民政府发布《武汉市支持人工智能OPC创新发展若干措施》,其中提出,强化算力服务支撑。加大普惠算力供给,建设涵盖算力统一流程、统一认证,算力供需对接、算力服务交易、算力储备的市级算力公共服务平台。设立算力服务券,对人工智能OPC(即由具备AI应用开发与整合能力的人才或者微型团队创办,以大模型为基础,AI编程、智能体等为核心工具,在研发、生产、运营等全流程实现效率超线性放大的“AI+超级个体”新型创业实体,以下简称OPC)当年支持周期内使用算力服务费用的50%给予最高20万元补助,补助期限不超过3年。

在工作目标方面,《武汉市人工智能OPC生态社区建设指引》提出,到2026年底,建成3个OPC生态社区。到2028年,东湖高新区打造OPC创新集聚区,建成3个OPC生态社区;中心城区实现OPC生态社区全覆盖;全市OPC生态社区超过10个,其中具有示范效应的标杆型社区2―3个;集聚OPC人才5000人;孵化OPC企业500家。

在畅通高质量数据要素供给方面,《若干措施》明确,夯实公共数据底座,系统归集整合医疗、气象、时空、交通、政务等领域公共数据,落实国家首批数据流通利用试点任务,以“汉数通”平台为枢纽,构建“原始数据不出域,可用不可见”的数据应用环境,为OPC提供安全可信、合法合规的数据资源。加大行业数据应用力度,鼓励掌握行业语料资源的市场主体,围绕生产制造、能源优化、药物研发等领域提供高质量数据集,结合数据加工处理等技术,实现行业数据、语料产品开发定制。降低数据获取成本,支持OPC利用数据产品用于人工智能相关研发,对经认定符合要求的单位给予最高200万元补助。

在强化科技金融支撑方面,《若干措施》提出,构建“投保贷”联动的投融资服务体系,加大对OPC综合金融支持力度。发挥政府种子基金作用,建立OPC投资绿色通道,定期举办OPC专场投融资对接活动,用好“路演即投决”一体化机制,与市级人工智能产业基金形成接续式投资矩阵。鼓励保险公司开发“种子项目投资保”等产品,对获得投资的OPC种子项目“见投即保”,降低企业早期研发活动风险。将符合条件的OPC纳入科技型企业知识价值信用贷款支持范围,联合银行推出“算力贷”,缓解企业在高性能算力服务采购中的资金压力,单笔贷款最高1000万元,对发生的贷款本金损失,给予最高80%的风险补偿。

支持模型工具研发应用在支持模型工具研发应用方面,《若干措施》提出,鼓励各类创新主体研发轻量化开发工具、低代码平台及垂直领域模型工具,攻关智能体高效开发框架;针对OPC在垂直行业落地中面临的技术瓶颈,支持OPC出题,高校院所、新型研发机构揭榜答题,实现技术供给与产业需求精准对接与协同研发,对经评定符合条件的项目,纳入市级重点研发计划,给予最高100万元资金支持。

在大力发展OPC生态社区方面,《若干措施》要求,各区结合“一城三廊多带”建设和城市更新规划,布局建设一批“低成本空间+全链条生态服务”OPC生态社区,为入驻OPC提供普惠算力、数据资源、测试评估等专业服务,以及低成本办公空间、政策服务、场景对接、金融投资、商业配套等生态服务。东湖高新区建设OPC生态创新集聚区,依托现有产业园拓展布局一批OPC生态社区。中心城区通过盘活闲置楼宇,打造“生产、生活、生态”融合的OPC生态社区。鼓励在汉高校整合校内空间和要素资源,联合所在区共建OPC生态社区。制定OPC生态社区认定标准,定期开展认定、评估工作,依规给予OPC生态社区最高500万元资金支持。

在加大场景资源开放方面,《若干措施》提到,加大场景开放力度,打造更多综合性重大场景、行业领域集成式场景、高价值小切口场景。支持行业主管部门、企事业单位向OPC开放政务服务、教育、医疗、公共安全等应用场景。定期在OPC线上开放社区发布“场景机会清单”“技术能力清单”,开展智能匹配与精准推送。各区组建工作专班,中心城区围绕滨江数创大走廊建设和城市更新重点任务,开发区面向产业创新需求,新城区聚焦传统产业转型升级,为OPC挖掘、梳理和对接场景需求,全市每年挖掘不少于100个OPC典型应用场景。举办“武创荟”科技成果转化OPC专场活动,精准开展人工智能创新成果路演、应用场景供需对接。每年遴选一批示范应用场景项目,按照项目总投入的30%给予最高100万元资金支持。

责编:战术恒

排版:罗晓霞

校对:吕久彪