力星股份投资设立合资公司 重点发展新能源汽车、机器人相关产品

(原标题:力星股份投资设立合资公司 重点发展新能源汽车、机器人相关产品)

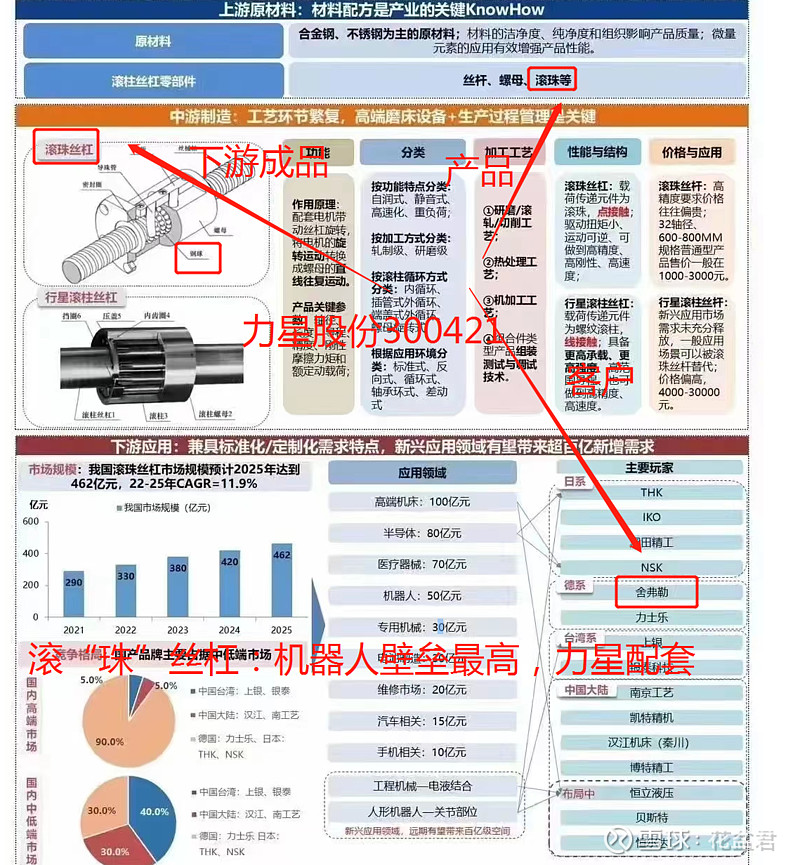

图片来源于网络,如有侵权,请联系删除

9月16日晚,力星股份(300421)公告,拟与上海集优、上海联合、上海皋幸共同投资设立集优力星,注册资本1亿元,其中力星股份出资2000万元,占20%。合资公司以国家战略行业需求为主导,热点市场需求为辅助,重点发展新能源汽车、自动化装备及机器人上下游产业链相关及衍生产品,并依托各方海外渠道及品牌资源,共同开拓欧洲、北美等重点国际市场,打造中国高端传动部件品牌。

据公告,自然人施波为力星股份董事长、实际控制人施祥贵的儿子,施波现任力星股份董事、总经理,担任上海皋幸执行事务合伙人,并持有上海皋幸39.54546%财产份额,上海皋幸为力星股份关联方,本次投资事项构成关联交易。

力星股份表示,本次与关联方及外部机构共同投资设立合资公司,能够充分整合各投资方的资金、技术、市场渠道等多方面资源探索新业务,符合公司战略规划,有利于拓展新的业务增长点,优化公司业务结构,提升公司综合竞争力。

目前,力星股份的主营业务为精密轴承滚动体,特种陶瓷制品的研发、生产和销售,公司产品包括高精度轴承钢球、轴承滚子和氮化硅陶瓷球,为国内精密轴承滚动体领域的龙头企业。该公司轴承钢球销售收入连续多年排名国内第一。

近期,力星股份在机器人领域持续布局。此前,力星股份在互动平台回答投资者提问时表示,公司新能源汽车专用产品已广泛应用于国内外多个新能源品牌汽车中。公司产品可应用于机器人领域中所需的各类转动单元中,具体应用视下游厂商实际对接客户而定。

企查查APP显示,今年8月,上海新奇机器人有限公司成立,注册资本1000万元,经营范围包含:智能机器人的研发;工业机器人制造;服务消费机器人制造;特殊作业机器人制造等。股权穿透显示,该公司由力星股份等共同持股。

2025年上半年,力星股份实现营业总收入5.35亿元,同比增长4.53%;归母净利润3755.78万元,同比增长5.94%。力星股份称,在采购、生产和销售方面均有明确的管理制度,并与主要供应商保持稳定的合作关系。此外,公司积极进行技术创新,以保持在行业内的竞争力。