罗永浩一记重拳,打疼了华与华:6000万咨询费,到底咨询了啥?

(原标题:罗永浩一记重拳,打疼了华与华:6000万咨询费,到底咨询了啥?)

图片来源于网络,如有侵权,请联系删除

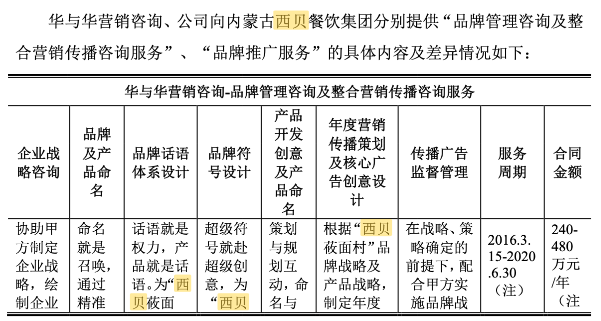

9月15日,罗永浩微博发文称:华与华的老板已经跟我道了歉,这件事可以过去了,毕竟它只是一个跑题的插曲。严肃的主题还是餐饮企业使用预制菜时,为什么必须给消费者知情权。9月14日,罗永浩在带货直播中怒怼华与华,说华与华服务西贝10年收了6000万,还称华与华是品牌刺客,罗永浩还在直播中喊话,要求华与华通过共同朋友私下道歉。

图片来源于网络,如有侵权,请联系删除

“当客户拿刀捅自己时,咨询公司却在旁边高喊加油。”――罗永浩在直播间里的这句嘲讽,不仅让西贝的预制菜危机再度升温,更让6000万咨询费背后的华与华,暴露在整个营销行业的聚光灯下。

图片来源于网络,如有侵权,请联系删除

一时间,餐饮圈和广告圈炸开了锅。罗永浩的毒舌看似是个人恩怨,实则戳中了一个长久以来被讳莫如深的问题:品牌咨询公司,到底应该为客户的成败负责到什么程度?

华与华的“超级符号”,在冷柜前失灵

华与华并不陌生。这个以“超级符号理论”闻名的咨询公司,曾为不少品牌打造过叫得响的口号:从“怕上火,喝王老吉”,到“西贝莜面村,主食是莜面”。他们擅长用简洁有力的符号撬动消费者心智,把复杂的品牌内核浓缩成一句标语。

然而,西贝这场危机,恰恰证明了“超级符号”在现实面前的无力。

西贝的“宝宝餐”口号本来精准戳中父母群体的心――谁不愿意为孩子选一份更健康、更安心的餐食?但当媒体和消费者发现所谓的宝宝餐其实是冷冻预制时,这个符号瞬间变成了讽刺。

口号越动人,反噬越猛烈。6000万咨询费打磨出来的“宝宝餐”定位,在冷柜面前土崩瓦解。华与华十年的努力,毁于一张照片。

罗永浩为什么骂得动听?

罗永浩之所以能点燃舆论,并不是因为他多有流量,而是因为他说出了大家心里的疑问:

――华与华收了6000万,最后交付的是什么?一句“专为宝宝做”的广告语?还是一个与实际完全脱节的幻象?

在消费者看来,这是一场赤裸裸的“话术骗局”。钱花在了营销词汇上,却没花在真正的新鲜食材上。这种错位,比“用预制菜”本身更刺痛人。因为它传递的是一种赤裸裸的轻视:只要包装得好,消费者就会相信。

罗永浩的炮轰,正是把这种“轻视”揭了个底朝天。

华与华当然有他们的逻辑。他们是咨询公司,不是后厨,不负责切菜炒菜。他们负责的是顶层设计和战略定位,执行问题理应由企业承担。

但问题在于――当咨询公司把“新鲜”“宝宝餐”塑造成品牌的灵魂,就必须为这个灵魂的真实性背书。否则,他们的角色就变成了:替客户打造幻象,然后任由幻象在消费者面前崩塌。

一个真正负责任的咨询公司,不应仅仅停留在“口号设计”上,而要像医生一样,持续追踪病情。你不能只开出药方,却不管病人有没有按照剂量服用。

如果咨询公司只在PPT里打磨语言,却不走进后厨、门店、供应链,不去验证这些口号是否能够兑现,那他们拿走的就不仅仅是咨询费,而是品牌的未来。

6000万买来的不是战略,而是幻觉

西贝这场危机告诉我们:品牌咨询如果脱离真实的产品和体验,再大的投入也不过是幻觉工程。

想象一下,一个父母推着婴儿车走进西贝,被“宝宝餐”的广告词打动,点了一份所谓的“健康宝宝餐”,结果发现是冷冻加热的预制食品。这种落差感,不仅会摧毁西贝,也会摧毁华与华在消费者心中的信誉。

因为在公众眼里,这不再是西贝一个品牌的背叛,而是整个咨询行业的骗局。

从西贝看咨询行业的“空心病”

华与华的问题,其实是整个咨询行业的缩影。

许多咨询公司擅长在宏观战略上“讲故事”,但一旦进入执行环节,就缺乏对一线的深入理解。他们的方案常常是漂亮的幻灯片,却很难在现实的烟火气里站得住脚。

西贝的案例,暴露了这种“空心病”。咨询公司与企业之间的信息壁垒,让贾国龙看到的是被美化的图景,而不是消费者真实的愤怒。当顶层设计与执行脱节,品牌战略就会成为一场自欺欺人的表演。

罗永浩的嘲讽,不仅仅是对西贝的冷眼旁观,更是对华与华的公开鞭笞。

在这个人人都是媒体的时代,一个冷柜、一张照片,就能击碎数千万的咨询投入。消费者早已不再是口号的被动接受者,他们会质疑、会拍照、会发朋友圈,甚至会拉着品牌去打舆论的官司。

华与华的问题在于,他们还在用旧时代的方式包装品牌,却忘了今天的消费者拥有更强的“拆穿能力”。

品牌咨询要走出“PPT时代”

真正的品牌咨询,应该是一种系统工程,而不是一句口号工程。

它不仅需要战略眼光,更需要深入到产品、供应链、门店、用户体验的每一个环节。它应该能帮企业预判潜在的危机,甚至敢于在客户面前说“不”。如果连“冷柜里的预制菜”都视而不见,还能高喊“宝宝餐”的口号,那咨询公司就不再是顾问,而是帮凶。

西贝这次6000万的“学费”,买来的是一个行业共识:品牌咨询要对真实负责,而不是对话术负责。

罗永浩的一记嘲讽,犹如一块石头,砸穿了西贝和华与华共同构建的幻象。它让人们重新追问:6000万咨询费,到底值不值?

答案显而易见。

品牌的护城河从来不是广告语,而是消费者的信任。咨询公司如果只卖口号,不守底线,那么他们收下的不仅是钱,更是一次次公众的不信任。

6000万咨询费,买不来消费者的耐心。西贝交了学费,华与华失了脸面,而整个行业,才刚刚开始补这门最昂贵的课。