御风未来:国产空中出租车力争2027年实现点对点载人航线飞行

(原标题:御风未来:国产空中出租车力争2027年实现点对点载人航线飞行)

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

低空经济的本质,是航空装备的智能化与电动化升级。而其中,被称为“空中出租车”的eVTOL被认为是未来低空经济发展的重要方向。

图片来源于网络,如有侵权,请联系删除

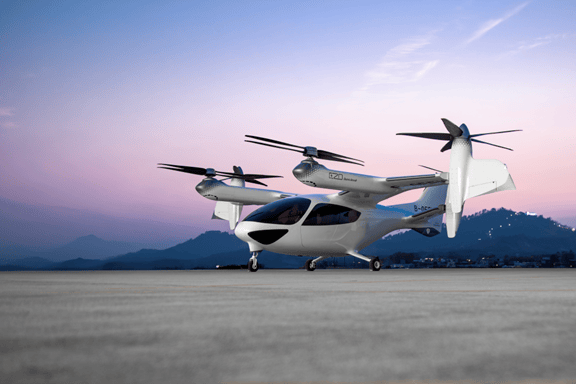

公司情报专家《财经涂鸦》获悉,9月23日至27日,低空出行新势力御风未来携自主研发的全国产2吨级载人eVTOL M1等产品参展2025中国国际工业博览会,并分别亮相“张江科学城”、“智造金山”、“创新科技馆”三大展区。

据现场工作人员介绍,这款“空中出租车”在动力系统、飞控等核心系统、复合材料等三大核心环节全部实现国产化,“未来从国家会展中心‘打飞的’前往张江、临港、金山等地仅需15分钟,票价和现今出租车的价格相近。

本届工博会以“工业新质,智造无界”为主题,以智能制造和新质生产力为主轴,旨在构建开放协同的智能产业生态,为全球工业转型升级提供中国方案,聚集了来自全球约3,000家展商参展。低空经济作为新质生产力及智能制造的典型代表产业,在本届工博会上备受关注。

“载人eVTOL的大规模应用在全球范围内尚属空白,意味着还有大量要解决的问题,例如地面停机坪、起降点、充电设施、通信、导航监视、气象监测等基础设施,以及空域管理、运营管理等都需要完善”。 御风未来副总裁岳婷婷表示,在载人eVTOL上,先有一款能快速商业化的飞机投入到市场中,可以迅速验证技术、探索商业场景、培养运营人才、建立运营规则,这是一个更为务实的的过程,“有了足够安全的飞机作为抓手,可以帮助政府、低空运营企业逐步完善管理、运营体系。”

基于此,御风未来始终坚持“先载货后载人、先隔离后融合、先远郊后城区”的商业路线,从低风险到高风险场景逐步推进,尽早进入高频次、常态化、低风险运营。

今年已完成多项重要测试

作为国内为数不多坚持“自主研发、全链国产”技术路线的eVTOL整机制造商,御风未来不仅实现了飞机“智能大脑”飞控等核心系统的自主研发,亦在飞机的“心脏”――动力系统中利用新能源汽车产业链技术建立起成本优势,同时对飞机的“骨架”机体复合材料开展材料创新、工艺创新,使eVTOL变得更轻、更坚固、制造成本更低。

此次展出的M1 eVTOL由御风未来自主研发,真机于2023年10月成功在上海完成首飞,成为我国首架自主研发、全国产化的2吨级电动垂直起降飞行器,其货运机型M1B于 2024年1月正式获得中国民航局适航审定受理。

今年以来,御风未来围绕M1B机体结构、动力系统、飞控系统进行了多项重要测试,验证飞机结构与核心系统的安全性。

机体结构方面,M1B已完成机翼、尾翼、动力臂限制载荷静力试验以及多电机工况静力试验;动力系统是飞机的“心脏”,M1B全国产电动发动机系统已成功验证其达到最大功率等所有设计指标,动力系统具备充裕的动力储备;飞控方面,公司自主研发的三余度双通道飞控系统测试成功,该系统采用三重冗余设计,为复杂飞行环境提供多重安全保障。

此外,导航系统测试、振动测试、高低温测试、负载测试等也均取得阶段性成果。

力争2027年实现点对点载人航线飞行

针对票价和商业化进展等焦点问题,现场工作人员介绍,M1早期乘坐成本预计略高于出租车,未来规模化运营后价格将进一步下降,最终实现“空中出租车”的普惠价值。

在回答“何时能够真正乘坐到M1”这一问题时,工作人员透露,公司力争2027年取得载人适航证,实现点对点载人航线飞行,形成低空经济“示范样板间”。

“预计2030年前后,我们讲实现固定航线客运,逐步构建覆盖城市通勤、城际互联、岛屿速通的立体交通网络”。该工作人员进一步表示。

据悉,M1型号采用复合翼构型,搭载了20个旋翼,起飞重量达2.5吨,可乘坐5名乘客,单次充电可飞行250公里,巡航速度达200公里/小时,可实现智能化全自主飞行,不需要飞行驾驶员,有效降低运营风险和成本。

未来,乘坐“空中出租车”M1 eVTOL从国家会展中心到上海区域内的临港、张江或苏州市中心只需15~30分钟,将大幅提升出行效率,且票价与出租车相当。

为全球低空出行注入「中国方案」

本届工博会围绕“重点产业链精准补链”与“产业生态长效共建”两大方向发力,为新型工业化发展注入动能。目前,低空经济作为国家重点发展的战略性新兴产业,整个产业链正快速发展。

其中,御风未来作为整机制造企业,在飞控系统、动力系统、机身复合材料等核心环节均已实现国产供应链体系的自主可控,并通过整机制造企业的牵引作用,推动上下游资源协同和应用场景拓展,成为产业链高质量发展的“关键节点”。

今年以来,御风未来与多家国有企业及国资平台达成合作,共同探索eVTOL在真实场景中的应用落地,共同推动低空经济加速发展,为全球低空出行注入“中国方案”。

例如,公司与国内最大的拥有航空工业背景的融资租赁企业中航租赁就“100架M1 eVTOL”达成了合作意向,这也是国家队中航租赁首次与eVTOL企业签订订单。此外,公司还分别与上海低空经济产业发展有限公司、广东省低空经济产业发展有限公司签署战略合作协议,将围绕低空基础设施标准建立、低空应用场景建设、专业人才培养等方向深入协同,携手打造可复制、可推广的“低空经济示范样板”。

御风未来表示,接下来,公司将进一步发挥整机制造牵引作用,带动产业向集群化与体系化发展;同时,助力低空基础设施建设,早日实现“人人可享有的空中出行”的愿景。

作者:苏打

编辑:tuya

出品:财经涂鸦(ID:caijingtuya)