星瞰IPO | 蕙勒智能IPO辅导进展报告更新:应收账款金额大,资产负债率高

(原标题:星瞰IPO | 蕙勒智能IPO辅导进展报告更新:应收账款金额大,资产负债率高)

图片来源于网络,如有侵权,请联系删除

《星岛》记者 齐鑫 上海报道

日前,中国证监会官网更新了《关于杭州蕙勒智能科技股份有限公司(下称“蕙勒智能”,874797.NQ)首次公开发行股票并上市辅导工作进展情况报告(第十四期)》(下称《报告》)。

《报告》显示,蕙勒智能上市辅导机构国金证券对其2025年前三季度财务、法律事项进行了总结分析,并持续对公司治理、规范运作、生产经营等方面进行了进一步梳理。目前,蕙勒智能还存在一些问题。

具体来看,近年来蕙勒智能收入持续增长,但公司客户分散,数量众多,对公司应收账款管理能力要求较高;截至2025年9月末,蕙勒智能应收账款金额较大;公司近年来持续扩张产能,因此存在资产负债率较高的情况;此外,公司目前尚未明确募投项目具体方案。

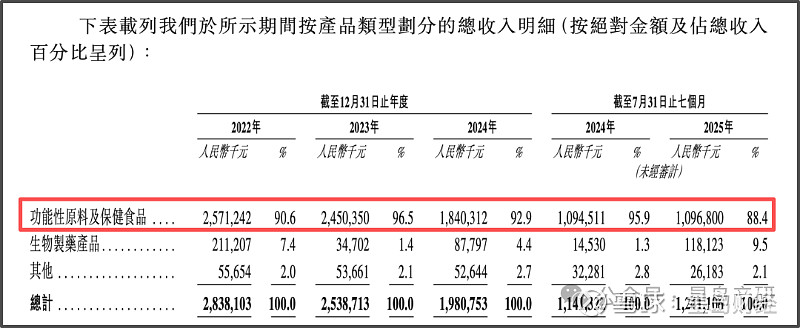

▲《报告》截图

蕙勒智能成立于2015年1月,是一家专注于数控加工设备、机床上下料自动化、数字化工厂、非标夹具设计制造的国家级高新技术企业。2025年5月,公司在新三板挂牌。

相关财报数据显示,2025年前三季度蕙勒智能营业总收入6.49亿元,同比增加40.27%;归母净利润2607.94万元,同比增长55.34%;应收账款3.27亿元;负债合计9.31亿元,资产总计12.07亿元,资产负债率77.17%。

▲蕙勒智能2025年第三季度财报截图

《星岛》注意到,去年12月31日,蕙勒智能公布了股票定向发行说明书(下称“《说明书》”),浙江千帆和平湖经开分别认购384.43万股、288.32万股,合计认购金额约1.4亿元,其中4899.93万元用于补充流动资金,9100万元用于偿还借款/银行贷款。

▲《说明书》截图

蕙勒智能在《说明书》中称,募集资金用于补充流动资金和偿还银行贷款,既可以降低财务成本,又可以为公司业务的增长提供有力的资金保障,保持公司业务规模的持续发展,有利于公司未来发展战略的顺利实施,有利于公司的长期可持续发展,因此本次定向发行募集资金用于补充流动资金和偿还银行贷款具有必要性和合理性。

▲《说明书》截图

此次定向发行完成后,蕙勒智能在册股东预计为21名。第一大股东仍为公司法定代表人、董事长易春红,直接持股比例为39.83%。易春红、执行总裁王胜德及副总裁易冬贵为公司实际控制人,三人直接及间接持股比例为42.67%。易春红和王胜德系夫妻关系,易春红和易冬贵系姐弟关系。浙江千帆和平湖经开进入公司前十大股东名单。