低利率环境扰动家庭资产配置格局

(原标题:低利率环境扰动家庭资产配置格局)

图片来源于网络,如有侵权,请联系删除

中国家庭风险认知呈现“传统生存型风险焦虑下降,财富风险感知明显提升”的特征。

图片来源于网络,如有侵权,请联系删除

2025年9月19日,长城人寿发布的《保险业高质量发展背景下的中国家庭风险保障体系白皮书》(下称《白皮书》),通过对近万个家庭样本的调研分析发现了这样的现象。

这份《白皮书》由长城人寿联合北京大学经济学院风险管理与保险学系、益普索(中国)有限公司共同研究完成。《白皮书》通过对宏观经济社会环境和民众认知的深入剖析,精准定位现阶段家庭保障需求,致力于为消费者厘清保障目标,亦为保险业转型提供思路。

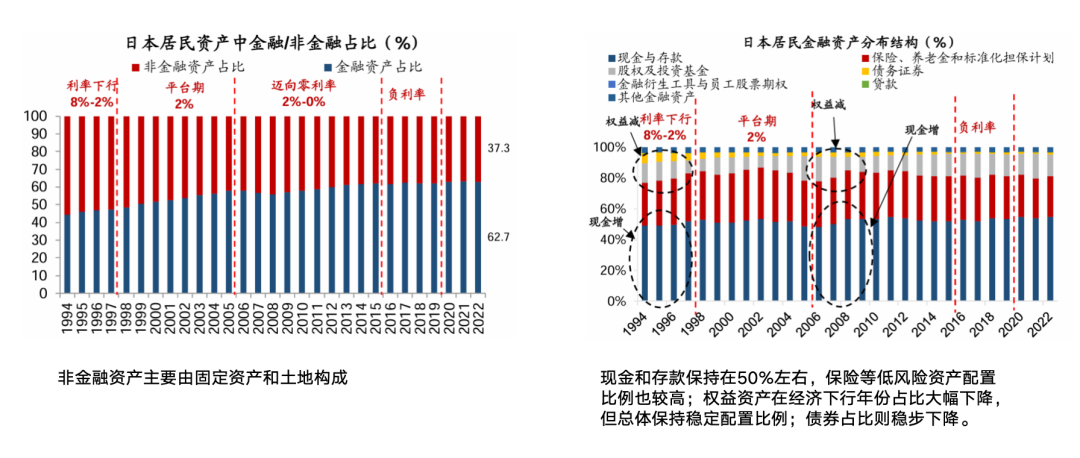

《白皮书》研究表明,中国家庭正面临收入增长放缓、就业及债务风险增加、货币资产贬值、投资收益降低等多重挑战。宏观环境变化对家庭风险产生了六大影响:宏观经济结构调整加剧收入与负债风险;通货膨胀结构调整增加购买力风险;低利率环境重塑资产配置格局;汇率波动影响消费和投资策略;人口老龄化使社保收支承压;家庭资产配置呈现结构性转型趋势。

与2023年相比,今年的《白皮书》调研显示,中国家庭对疾病、养老、意外伤残与死亡风险的关注程度有所下降,而对财富安全及管理风险意识的关注度显著提高。

《白皮书》调研显示,消费者对家庭风险意识的认知取决于多重因素:宏观层面取决于对中国经济发展的信心;中观层面表现为对区域及行业发展前景的担忧;微观方面则直接受家庭收入来源稳定性的影响。

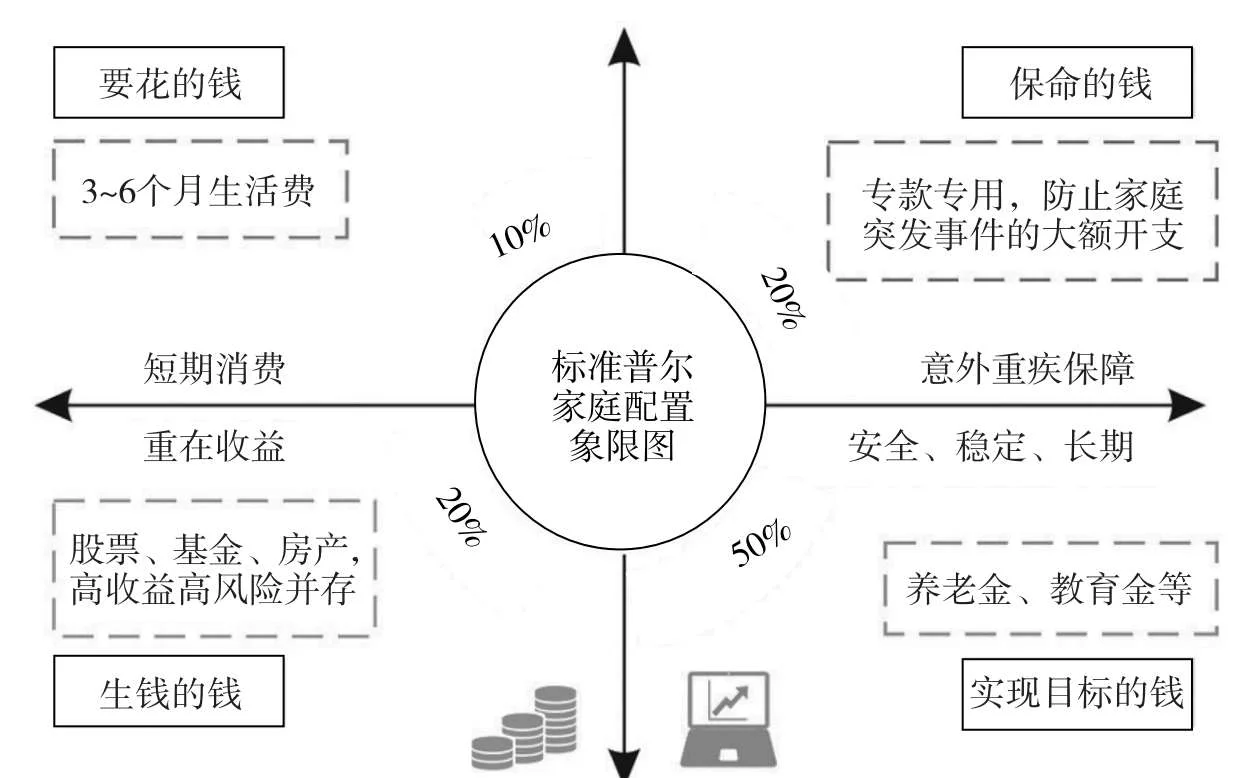

为应对风险变化,消费者及时对家庭资产配置进行调整。《白皮书》调研发现,银行储蓄仍是家庭资产的坚实底座;商业保险与银行理财、国债形成“保障+稳健收益”的双轨布局;股票等金融资产和投资性房产占比适中,信托与海外投资配置占比低。

在提及保险配置时,《白皮书》发现,家庭经济情况、资产配置、家庭结构和外部环境因素对风险产生显著影响。各收入阶层的寿险配置差异不大,但健康险呈现收入递减效应;家庭非保险金融资产的提升会使得养老险配置比例有所下降,但挤出效应有限,无法完全通过非保险金融资产代替养老险的配置。二孩家庭在子女幼年时疾病险和寿险配置明显高于单孩家庭。

在选择保障方案时,消费者的决策维度已超越单一产品功能,转向“产品+服务”的全链条体验。《白皮书》调研数据显示,现代家庭的担忧主要集中在五个领域:医疗健康(75.8%)、养老规划(68.2%)、子女教育(60%)、财富安全(41.1%)和财富传承(36.6%),折射出当代家庭对确定性、安全感和可持续性的强烈诉求。