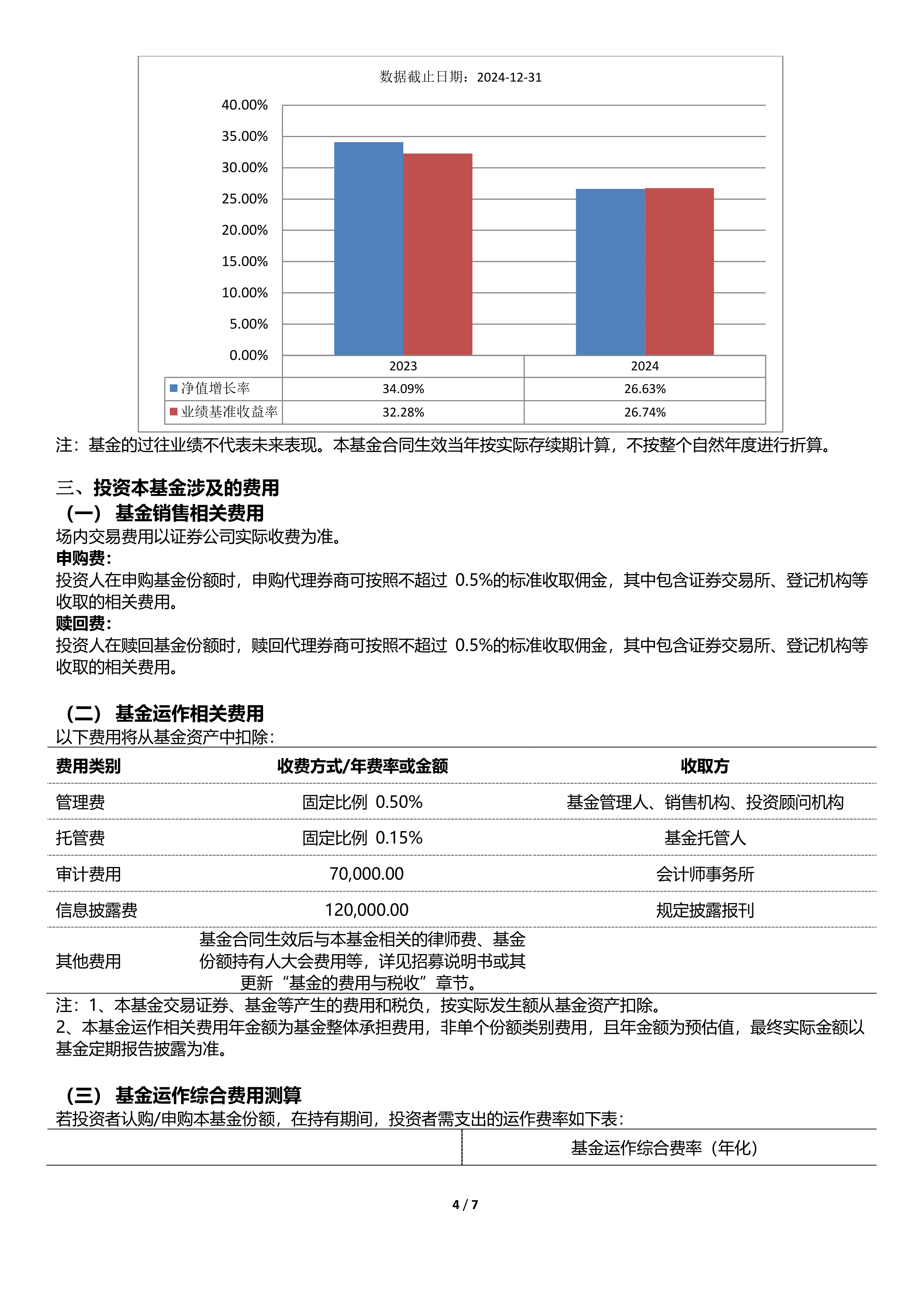

纳斯达克拟出台新规提高上市门槛―― 小企业赴美上市难度加大 港交所或成选择

(原标题:纳斯达克拟出台新规提高上市门槛―― 小企业赴美上市难度加大 港交所或成选择)

图片来源于网络,如有侵权,请联系删除

证券时报记者 陈霞昌

图片来源于网络,如有侵权,请联系删除

“我们还在评估新规影响,还不确定怎么调整。”王圣告诉记者。王圣是深圳一家跨境电商企业的创始人,一直在为公司境外上市做准备。美国纳斯达克交易所近期向监管部门提交修订企业上市的标准,使得不少计划赴美上市的企业受到影响。

根据纳斯达克向美国证券交易委员会(SEC)提交的文件,拟对首次上市与持续上市标准进行新一轮修订。接受采访的业内人士认为,此次拟议的新规显著提高了公司首次公开募股(IPO)时的公开流通股规模和最低IPO募集资金门槛,并进一步收紧了不符合持续上市标准企业的暂停交易及退市程序。而对于中国企业,纳斯达克还额外提高了标准。如果新规通过,意味着赴美上市的中国企业和在纳斯达克上市的中概股将受到不小影响。

纳斯达克上市门槛或提高

拟议的新规首先在上市门槛方面进行大幅提升,要求IPO具有最低的无限制公众持股市值,其中纳斯达克全球市场至少800万美元,而资本市场至少500万美元。而如果企业根据净利润标准上市的,则IPO时无限制公众持股市值则统一提高到1500万美元。

对于中国公司,拟议新规还要求在首次公开发行中,通过包销方式向公众募集最少2500万美元。同时,对通过特殊目的收购公司(SPAC)、直接上市、从OTC转板以及从其他国家性证券交易所转板上市的公司采用类似要求。

“纳斯达克拟议新规是为了维护市场诚信并加强投资者保护,以及美国跨市场交易环境中潜在的哄抬股价行为。”麦楷亚洲会计师事务所联合创始人和联合CEO助・伯斯汀接受证券时报记者采访时表示。麦楷亚洲为美国知名会计师事务所,已经为多家赴美上市的中国企业提供会计服务。

“美国境外企业在美股IPO中占相当大的比例,这些企业大多发行规模较小,并且利用首轮融资建立投资者关注度,为后续更大规模的增发铺路――前提是其增长计划得以实现。新规的出台,将显著提高此类小型IPO的准入门槛。”伯斯汀认为。

而作为纳斯达克上市最主要的来源国家,近两年中国企业赴美上市热情持续高涨,并且集中在中小企业。证券时报记者统计发现,今年年初至今,共有59家企业通过公开发售形式在纳斯达克上市,共募集资金10.2亿美元,平均募集资金1730万美元,募集资金超过2500万美元的企业仅有3家。如果新规最终落地,对中国企业赴纳斯达克上市将会产生较大影响。

“这些规模极小的发行严重消耗了纳斯达克的合规资源――核查股东和发起人身份需要投入大量精力,而对不符合纳斯达克上市标准的公司进行退市审查的过程也十分漫长。从商业角度考量,纳斯达克可能认为这些小型企业无法通过上市费、交易及数据服务产生足够收益,以弥补合规和声誉成本。”对于针对中国企业额外提高标准,伯斯汀认为纳斯达克更多是从商业角度出发。

退市压力加大

除了上市门槛提升,纳斯达克拟议新规还对已上市企业增加了一种会导致立即退市和暂停公司证券交易的新情况,即如果上市企业不符合一项或多项持续上市要求,包括交易价格、公众持股市值、股东权益等,且公司的上市证券市值连续10个交易日未能维持在至少500万美元的水平。

“纳斯达克规定了公司维持上市的最低要求。在大部分情况下,未能满足持续上市条件的公司并不会被立即暂停交易并退市,而是会被给予自动合规期或者给予机会提交合规计划。这样安排的初衷是为了让面临临时问题的公司有时间采取行动恢复合规。”上海市锦天城(深圳)律师事务所合伙人蔡琴对记者表示,“如果新规通过,即使公司申请听证,也无法阻止暂停交易,退市几乎没有缓冲期。”

伯斯汀也表示:“在美国,企业越能赢得并维持投资者的信任和信心,其市场地位就越稳固。健全的公司治理、可信的领导力以及清晰阐述公司战略的能力,对于企业在美国市场保持良好地位至关重要。”

赴美上市应提前做好准备

“现在预测新规的影响程度还为时尚早,但拟赴美上市的中国企业应该提前做好准备,需要判断企业自身所处的阶段进行选择。”伯斯汀认为。

伯斯汀认为,SEC可能需要数月的时间批准规则变更。如果新规获批,纳斯达克将在30天内实施新的上市标准,并在60天内实施加速的退市程序。

但对于仍然有意赴美上市的企业,他建议,企业要么迅速推进已经开始的上市进程,或者转向纽约证券交易所。该交易所仅要求企业公开流通股价值300万美元,且税前收入至少达到75万美元。此外,鉴于港交所今年修改了上市规则,赴港上市也是企业的选择。

“我们短期很难达到A股的上市标准。原来计划去纳斯达克上市是因为我们主要客户在欧美,他们更了解我们的商业模式和发展潜力。如果新规最终落地,我们或者会推迟上市时间。考虑到公司未来几年会把业务扩展到东南亚和中东,香港上市也是一个不错的选择。”王圣说。

“香港依然是具有吸引力的市场之一。未来十年,我预计最具行业颠覆性的独角兽企业和相关并购将来自亚洲。”伯斯汀认为。

蔡琴也建议企业要提前做好准备,如果企业继续选择在纳斯达克上市,应提前准备融资方案,积极对接基石投资人,以应对2500万美元最低募资额要求。而对于已上市的中概股,蔡琴则建议企业聚焦主营业务,积极布局新业务,适时并购重组优化资产结构并与投资者定期沟通。同时定期自查公司是否符合市值、公众持股结构等持续上市条件,若市值接近500万美元,可选择及时引入机构投资者、公司回购股份、大股东增持等方式“提升市值”。