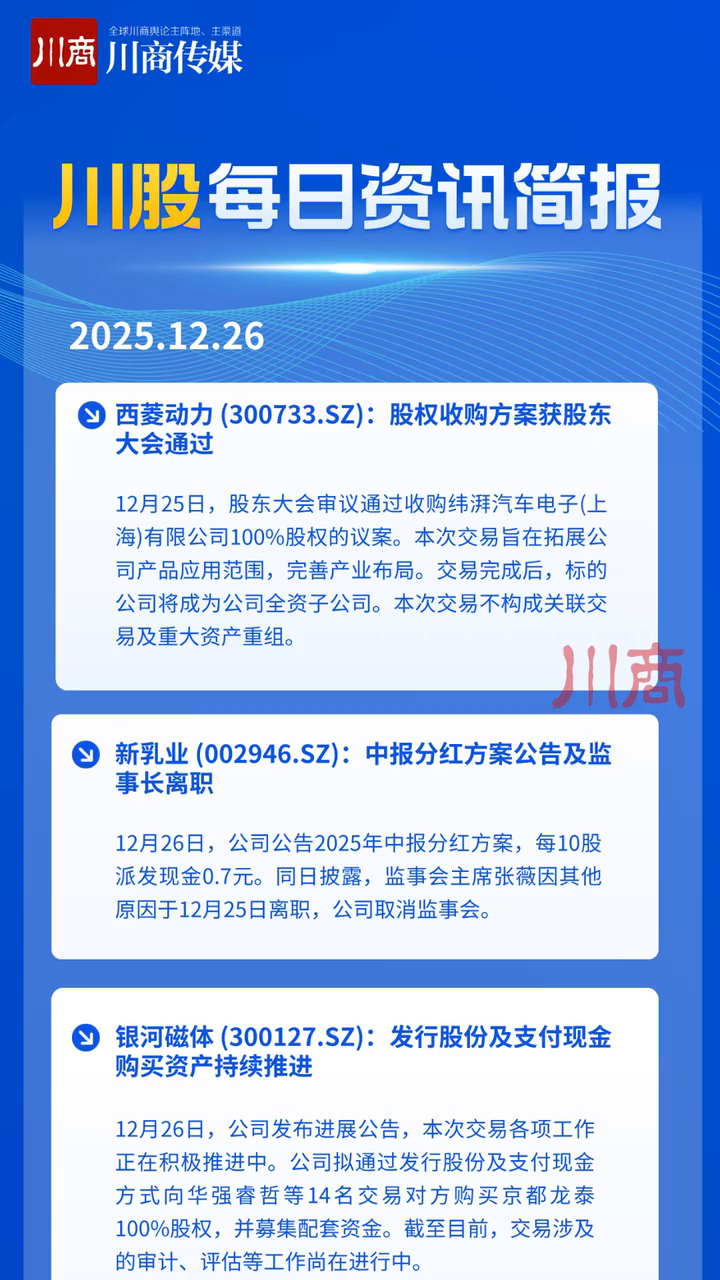

人保车险 品牌优势——快速了解燃油汽车车险,人保财险 _鸡蛋价格降至一斤3.6元 鸡蛋行业市场状况及未来趋势判断

2024年5月13日 来源:央视财经 中国证券报 潮新闻 1008 64

2024年以来,鸡蛋价格显著回落,目前平均批发价已逼近4元/斤,远低于往年同期水平,年内累计更是跌超17%。据农业农村部监测,4月份全国鸡蛋批发价格为每公斤8.2元,环比下降3.64%。图片来源于网络,如有侵权,请联系删除

鸡蛋价格降至一斤3.6元图片来源于网络,如有侵权,请联系删除

2024年以来,鸡蛋价格显著回落,目前平均批发价已逼近4元/斤,远低于往年同期水平,年内累计更是跌超17%。据农业农村部监测,4月份全国鸡蛋批发价格为每公斤8.2元,环比下降3.64%。图片来源于网络,如有侵权,请联系删除

拉长时间周期来看,2024年鸡蛋价格已显著低于往年同期水平。农业农村部发布的数据显示,2023年5月6日、2022年5月6日,中国鸡蛋市场平均批发价分别为5.18元/斤、5.26元/斤,远高于当前价格水平。

鸡蛋又名鸡卵、鸡子,是母鸡所产的卵。其外有一层硬壳,内则有气室、卵白及卵黄部分。富含胆固醇,营养丰富,一个鸡蛋重约50克,含蛋白质6-7克,脂肪5-6克。

近期鸡蛋价格下降,一是受近三年鸡蛋价格持续高位运行对生产端的刺激,规模养鸡场的扩张速度加快,特别是一批现代化规模养鸡场正在快速兴起,这些养鸡场存栏高、用工少,产能很高,造成市场供应阶段性偏多;还有就是当前玉米、豆粕等原料价格下降为鸡蛋价格下行提供支撑。

根据中研普华产业研究院发布的显示:

鸡蛋蛋白质的氨基酸比例很适合人体生理需要、易为机体吸收,利用率高达98%以上,营养价值很高,是人类常食用的食物之一。

小鸡养到4个多月后,接下来的1年至1年半时间里,养鸡场会把它作为蛋鸡,用来产蛋,当母鸡产蛋能力下降后,会面临集中淘汰,当作肉鸡出售。数据显示,2023年全国鸡蛋总产量为2,377.59万吨,同比涨幅2.89%,其中高产配套系蛋鸡鸡蛋产量约为1,985万吨,同比增长3.31%。

2023年鸡蛋价格高位震荡,全年鸡蛋批发均价为9.11元/公斤,同比下跌3.65%。相比2019年,2020-2023年只鸡单产降低,与饲料成本大幅上升、饲料品质适度降低等因素有关。

根据杭州市商务系统统计,今年一季度,杭州鸡蛋(主要指新鲜鸡蛋,不含加工品)供需平稳,主城区(上城、拱墅、西湖、滨江、萧山、余杭、临平、钱塘)日均消费1000吨。由于一季度属于传统消费淡季,价格总体呈跌势,一季度平均批发价4.05元/斤,较去年同期4.87元/斤下降16.8%。

杭州市场上的普通鸡蛋(洋鸡蛋),主要来自杭州建德产区和省外的江苏产区。建德共有万羽以上规模化蛋鸡养殖场111家,主要分布在大洋、大同、航头、李家等乡镇,2023年末建德市家禽存栏525.58万羽,日均产蛋250吨,其中90吨进入杭州市场。

江苏省作为蛋鸡养殖大省,全省蛋鸡年存栏量达到1.8亿羽左右,鸡蛋年产量在190万-210万吨,目前日均800吨进入杭州市场。

根据第三方机构数据,4月在产蛋鸡存栏12.4亿羽,环比增长0.57%,同比增长4.55%,处于近五年同期次高水平,仅次于2020年。

我的农产品网数据显示,4月全国13个重点省份产蛋鸡存栏量合计11.87亿只,环比增长0.34%,同比增长7.62%,处于近十年偏高水平。由于统计口径存在差异,第三方机构给出的在产蛋鸡存栏量不尽相同,但数据均显示,在产蛋鸡存栏量已恢复至历年偏高水平,当前的存栏水平仅次于2020年,鸡蛋整体供应压力边际增加。

目前,2024年1—6月新开产蛋鸡是2023年9月至2024年2月补栏的鸡苗,此阶段养殖单位整体补栏积极性较高,企业鸡苗销量维持在4300万羽—4450万羽,同比增幅达15.34%,预计今年上半年新开产蛋鸡数量将保持增加。

业内人士表示,在产蛋鸡存栏量持续增加,而需求端支撑力度不足,导致蛋价运行重心不断下移。根据当前产蛋鸡存栏量及其结构推断,二季度产蛋鸡存栏量或会继续增加,后市蛋价仍存下降空间。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。

关注公众号

免费获取更多报告节选

免费咨询行业专家

相关深度报告...