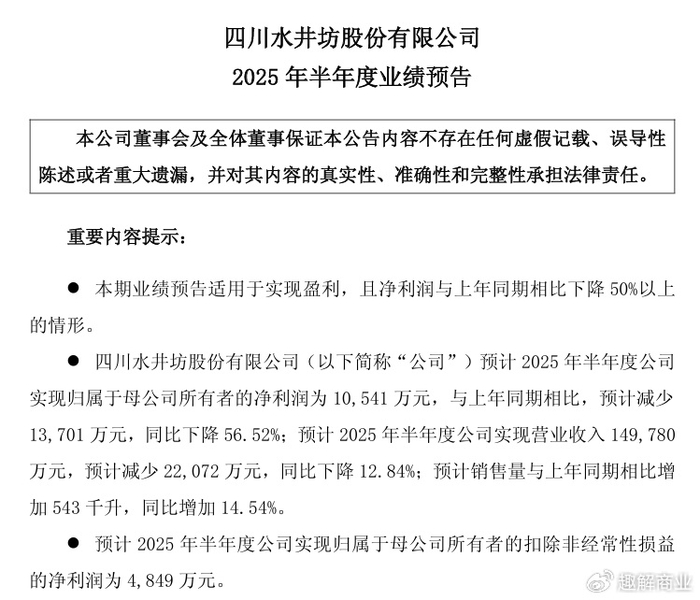

成都3宗宅地收金12.84亿元

61567

2025年09月23日

(原标题:成都3宗宅地收金12.84亿元)

图片来源于网络,如有侵权,请联系删除

9月23日,成都市中心城区集中出让3宗涉宅用地,分别位于龙泉驿区东安街道、十陵街道及新都区新都街道,总用地面积8.58万�O,总规划建筑面积17.96万�O,起始总价12.84亿元,最终全部以底价成交。

图片来源于网络,如有侵权,请联系删除

其中,龙泉驿区东安街道蒲草村地块面积5.82万�O,容积率2.0,规划建面11.65万�O,起始楼面价7200元/�O,由成都经开发展置业有限公司以8.39亿元摘得。

十陵街道来龙村地块面积1.98万�O,容积率2.4,规划建面4.75万�O,起始楼面价8000元/�O,由成都嘉禾兴房地产开发有限公司以3.80亿元竞得。

新都区新都街道五四社区地块面积7822�O,为交通场站、住宅、商业混合用地,容积率2.0,规划建面1.56万�O,起始楼面价4200元/�O,由四川众盈汇景房地产开发有限公司以6570万元收入囊中。三宗地块溢价率均为0%。