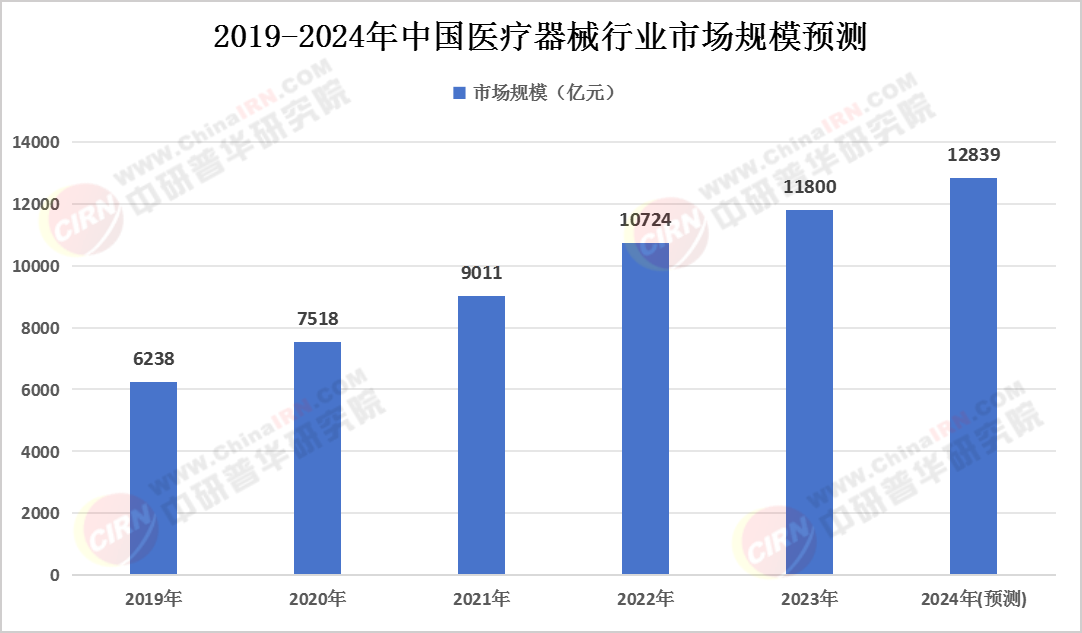

图片来源于网络,如有侵权,请联系删除

很多投资人第一次听到“精准医疗”,脑海里闪过的是“百万天价 CAR-T ”。报告开篇就提醒:那只是“塔尖”,真正的“精准医疗”有三层内核——

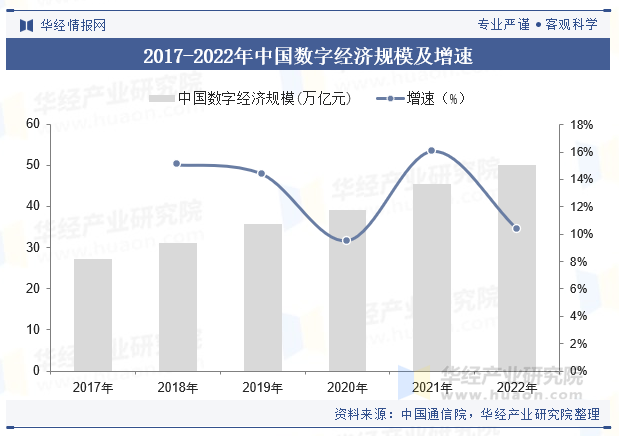

图片来源于网络,如有侵权,请联系删除

1. 精准预防:基因早筛 + 生活方式干预,把“治已病”变成“治未病”;

2. 精准诊断:伴随诊断 + 多组学,让“一刀切”化疗变成“定向狙击”;

3. 精准治疗:基因细胞治疗 + 个性化药物,让“万能药”变成“一人一方”。

一句话:精准医疗不是“高级保健品”,而是“医疗操作系统”。只盯天价治疗,就像只看见 iPhone 的售价却忽略 iOS 生态,再贵也跑不出规模。

中研普华把 2025-2030 定义为“精准医疗产业跃迁五年”,浪头有多高,先看浪从哪来:

1. 政策浪:从“鼓励”到“刚需”

2024 年起,国家医保局把“肿瘤伴随诊断”写进医保支付名单;2025 年,卫健委要求“三级医院肿瘤科必须建立精准诊疗路径”,否则取消重点专科评审;2026 年,药监局对“个性化药物”开启优先审评绿色通道,审批时间减半。

2. 需求浪:从“富人”到“凡人”

基因全基因组测序成本已跌破“千元级”,相当于一次 CT 价格;肿瘤早筛产品进入各地“惠民保”,个人自付部分不足一顿火锅钱;00 后把“基因报告”当成人礼,60 后把“早筛套餐”当体检标配。

3. 技术浪:从“概念”到“量产”

NGS 测序仪国产化率三年翻番,让“基因工厂”从一线城市下沉到县域;AI 辅助诊断把“病理医生看一天”压缩到“算法跑三分钟”;CAR-T 细胞治疗从“百万天价”降到“五十万区间”,并且适应症从血液瘤拓展到实体瘤。

报告把 2025-2030 的精准医疗切成“三条主赛道”——精准诊断、精准治疗、精准预防。别急着押注,先看清楚五种玩家的底牌:

1. 平台系:手握测序仪、数据库、算法,赚的是“基础设施租金属”;

2. 药企系:掌握靶向药、伴随诊断、个性化药物,赚的是“药品+试剂”双轮驱动;

3. 检测系:拥有实验室、渠道、临床资源,赚的是“规模化检测服务”;

4. 数据系:掌握电子病历、影像、随访数据,赚的是“数据资产化”;

5. 细胞系:拥有 CAR-T、TCR-T、干细胞技术,赚的是“治疗一次性高价”。

终点只有一个:谁能把“医保支付 + 商业保险 + 个人自付”三层支付网络跑通,谁就能在 2028 年之后享受“规模溢价 + 政策溢价”的双重红利。

中研普华用“需求强度×技术成熟度×政策密度×退出通道”四维打分,筛出六大赛道:

1. 肿瘤伴随诊断

医保支付已落地,三级医院刚需, 2026 年市场有望再翻一番,谁能拿到“PD-L1、MRD、ctDNA”三类注册证,谁就能做“卖水人”。

2. 泛癌种早筛

“一管血查十种癌”从概念走向量产, 2025 年已有产品进入医保谈判,适应症拓展到“高危人群”,潜在人群以千万计。

3. 个性化药物

药监局优先审评通道开启, 2027 年或迎来“个性化药物上市潮”,谁能提前布局“原料药+诊断试剂+数据平台”三位一体,谁就能享受“新药+新诊断”双收费。

4. CAR-T 细胞治疗

价格从百万降到五十万,适应症从血液瘤拓展到实体瘤, 2028 年有望纳入医保谈判,背后是“细胞工厂+冷链物流+医院共建”重资产模式,门槛极高,护城河极宽。

5. 遗传病孕前筛查

“三孩”政策叠加“出生缺陷防控”,遗传病筛查从“高端自费”变成“政府买单”, 2026 年县域妇幼机构渗透率有望大幅提升。

6. AI 病理辅助诊断

把“病理医生看一天”压缩到“算法跑三分钟”, 2025 年已有产品拿到三类证,医院按“次付费”采购, SaaS 化收费,现金流稳如写字楼租金。

1. 产业资本:别再只盯“细胞治疗”,去盯“伴随诊断”,现金流稳、政策风险低、医保已打通;

2. 地方政府:把“精准医疗产业园”做成“细胞工厂+冷链仓+第三方检测”三位一体,先建“公共平台”再引“企业入驻”,土地变资产,资产变税收;

3. 医院集团:把“精准诊疗中心”做成“特区”,先拿医保支付,再谈科研转化,用临床资源换股权;

4. 保险公司:把“基因早筛”写进“惠民保”,用“筛查+干预”降低赔付,反向向医院收“健康管理费”;

5. 民营检测公司:别再只做“to B 代工”,去建“to C 品牌”,用“短视频+私域”卖早筛套餐,把“检测服务”变成“会员制”。

结语:别再小看一次基因检测,它可能是“全生命周期健康”的第一颗钉子

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。