火锅作为餐饮业中的一大经典品类,依托其独特的就餐体验和丰富的口味,一直是国内餐饮市场的明星品类。火锅是中餐最大的细分品类之一,市场规模持续扩大。

图片来源于网络,如有侵权,请联系删除

火锅一般是指以锅为器具,以热源烧锅,以水或汤烧开来涮煮各类食物的烹调方式。同时亦可指这种烹调方式所用的锅具。其特色为边煮边吃,或是锅本身具有保温效果。火锅现吃现烫,辣咸鲜,油而不腻,解郁除湿,适于山川之气候,今发展为鸳鸯锅,麻辣、清淡各别,各取所需,根据个人的喜欢加不同的汤料、食物,老少皆宜,至冬之佳品。

图片来源于网络,如有侵权,请联系删除

典型的火锅食材包括各种肉类、海鲜类、蔬菜类、豆制品类、菌菇类、蛋类制品、主食等,将其放入煮开的清水或特制的高汤锅底烫熟后食用。有些吃法还会蘸上调味料一起食用。

火锅市场的增长重心正在逐步向下沉市场倾斜,三线及以下城市将成为未来火锅市场的重要增长点。此外,火锅品类的创新也在不断推进,传统口味逐渐趋于普适化,而消费者对新口味的需求却日益增强,这推动了火锅市场的多元化发展。

以海底捞为代表的头部品牌在火锅市场中占据明显优势。海底捞在门店数量、品牌知名度、消费者认可度等方面均处于领先地位。同时,海底捞还在不断拓展消费场景和创新营销方式,以提升品牌影响力和市场竞争力。除了头部品牌外,还有许多中小品牌和新进入者在火锅市场中竞争。这些品牌通过提供特色口味、优惠价格、优质服务等方式来吸引消费者。此外,随着线上运营的兴起,火锅品牌也开始通过线上渠道进行营销和销售,进一步加剧了市场竞争。

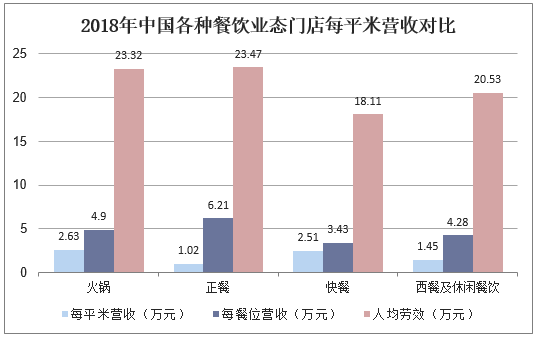

根据中研普华产业研究院发布的《》显示:

消费者在选择火锅时更加注重口味的多样化。传统麻辣和清汤口味已不能满足消费者的需求,他们更加倾向于尝试新颖、独特的口味。例如,贵州酸汤火锅、潮汕牛肉火锅等地域化品类逐渐走红。在理性消费趋势的影响下,消费者在选择火锅时更加注重性价比。他们倾向于选择那些能够提供合理价格与卓越品质的火锅品牌。

同时,小火锅等价格实惠的产品也受到了消费者的青睐。火锅消费场景不再局限于传统堂食,而是拓展到了家庭聚餐、朋友聚会、商务宴请等多个场景。此外,一人食火锅等新型消费模式的出现也满足了消费者对便利性、个性化及社交体验的需求。

随着火锅市场的竞争加剧,供应链的优化成为火锅商家提升竞争力的关键。通过优化供应链、提高运营效率,火锅商家能够更好地满足消费者的需求并降低成本。线上运营的精准助力能够帮助火锅品牌快速扩大市场份额。火锅商家通过线上渠道进行营销和销售,可以吸引更多消费者并提升品牌影响力。

面对激烈的市场竞争和消费者行为的变化,火锅商家需要不断创新以适应市场变化。例如,通过推出新颖口味、优化就餐环境、提升服务质量等方式来增强品牌竞争力。与商场店相比,社区店具有租金低廉、客流稳定等优势。因此,越来越多的火锅品牌开始将目光投向社区店市场。通过精准的市场定位和连锁店布局,社区店可以成为火锅品牌的重要增长点。

综上所述,火锅行业市场现状呈现出市场规模持续扩大、竞争格局多元化、消费者行为特征多样化以及行业发展趋势创新化的特点。在未来发展中,火锅商家需要不断创新和优化以适应市场变化并提升竞争力。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。