8.1%!社保基金2024年投资成绩单来了!

(原标题:8.1%!社保基金2024年投资成绩单来了!)

图片来源于网络,如有侵权,请联系删除

成绩单来了。

图片来源于网络,如有侵权,请联系删除

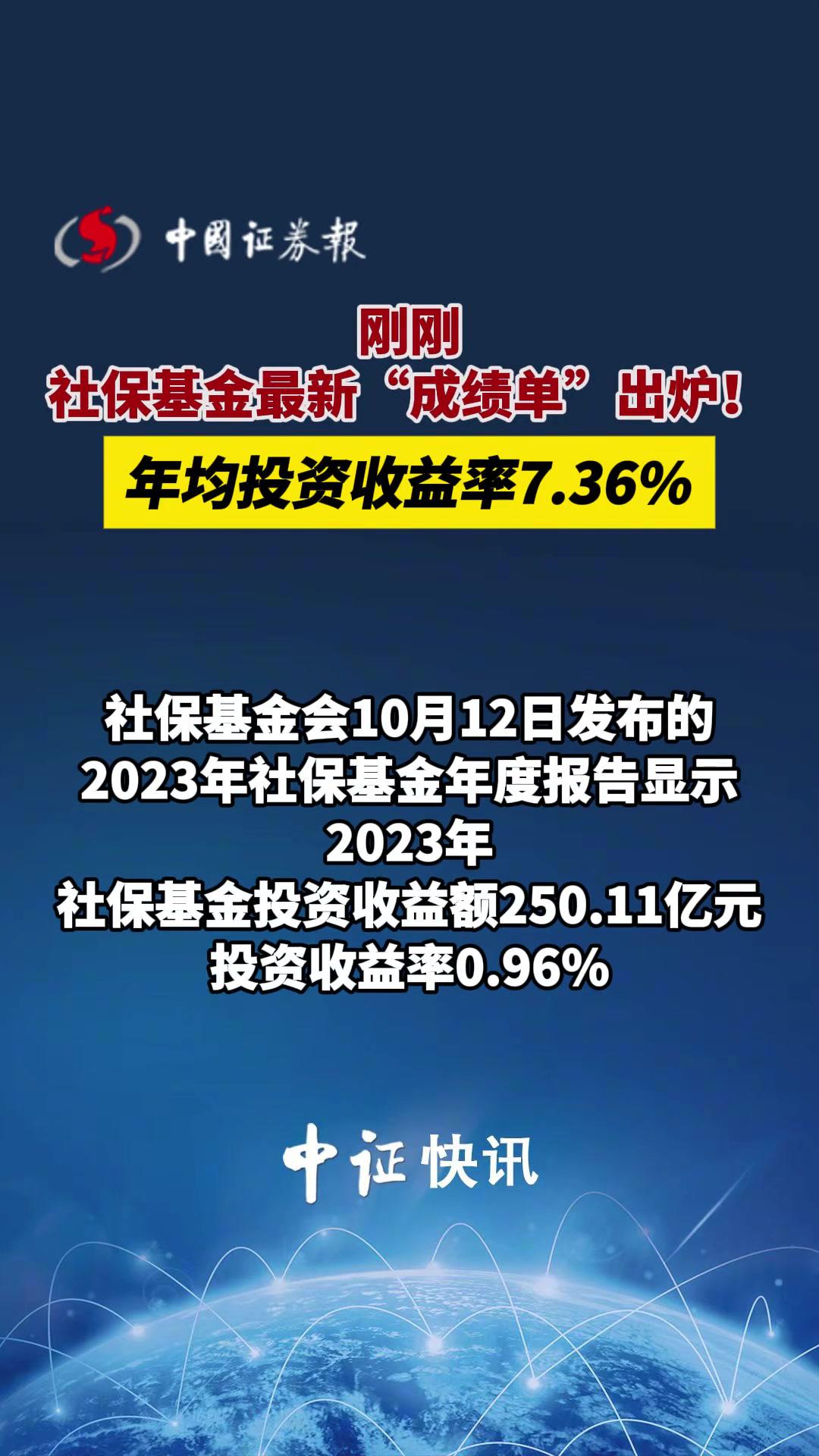

全国社会保障基金理事会于9月30日发布《全国社会保障基金2024年度报告》(下称《报告》)。数据显示,2024年社保基金交出亮眼成绩单,不仅年度投资收益额达2184.18亿元、投资收益率8.10%,更实现长期业绩稳健,自成立以来年均投资收益率7.39%,累计投资收益额突破1.9万亿元,达19009.98亿元,进一步夯实国家社会保障战略储备基础。

图片来源于网络,如有侵权,请联系删除

全国社会保障基金理事会有关负责人表示,受国内国际多重因素影响,2024年国内股市前低后高,国际资本市场分化加大。社保基金会加强市场研判,在资本市场波动中,维持股票风险敞口基本稳定,获取了A股市场反弹带来的收益;靠前配置、加大配置固定收益资产,较好把握了利率持续下行带来的投资机会;积极加大股权投资力度,优化海外投资布局,较好发挥了资产配置分散投资风险、稳定提升基金整体收益的作用。

2024基金投资收益率8.1%

《报告》披露,2024年末全国社保基金资产总额达33224.62亿元,基金权益总额29128.02亿元,资产配置呈现“境内为主、委托投资占比高”的特征。

从投资管理模式看,直接投资资产9485.76亿元,占资产总额的28.55%;委托投资资产23738.86亿元,占比71.45%,委托专业机构运作仍是主要方式。

从地域分布看,境内投资资产28846.36亿元,占比86.82%,为基金收益贡献核心支撑;境外投资资产4378.26亿元,占比13.18%,海外布局进一步优化。

从收益构成看,2024年基金已实现收益额436.51亿元(已实现收益率1.64%),交易性资产公允价值变动额1747.67亿元,后者成为年度收益的重要增量,反映出社保基金在资本市场波动中把握权益资产机会的能力。

南开大学商学院会计系副教授赵乐告诉记者,在面临外部市场压力与资本市场波动的情形下,凸显出社保投资基金较强的抗风险能力与获益能力。从投资结构看,多元投资配置有效分散风险,累计投资收益突破1.9万亿元,进一步夯实了社会保障战略储备基础。

在赵乐看来,国家持续推动长期资金入市对基金增长具有双向赋能作用,一方面,政策通过优化社会保障基金投资范围、健全长周期考核体系(如5年以上考核机制),为基金提供更灵活的投资空间与更科学的评价导向,助力其在权益市场中把握长期和战略价值;另一方面,长期资金入市形成的“压舱石”效应,能降低资本市场短期波动,为基金创造更稳定的投资环境,有助于推动基金规模与收益稳步增长。

境内外股票投资均取得较好收益

经过多年探索实践,社保基金会在投资运营中形成了包括战略资产配置、战术资产配置和资产再平衡在内的较为完善的资产配置体系。

全国社会保障基金理事会有关负责人表示,战略资产配置是基金中长期投资管理的“锚”,确定各类资产的中长期目标配置比例和比例范围。战术资产配置是在战略资产配置规定的各类资产比例范围内,确定各类资产战术目标配置比例和阈值。资产再平衡是以回归战术目标配置比例阈值范围为指引,对偏离战术配置阈值的资产进行回调。

股票投资方面,坚定看好国内股票的长期投资价值,发挥长期资金和耐心资本优势,从长周期角度开展投资;密切跟踪资本市场和监管政策动态,优化完善二级资产配置分析框架,不断探索通过产品体系配置实现稳定正贡献;加快推进指数化投资工作,设立复制指数产品,为进一步提高股票投资质效打好基础。着力完善境外股票投研体系,适时优化调整存量结构;坚持底线思维,加强境外资产风险防范。境内外股票投资均取得较好收益。

实业投资方面,坚持以国家重大战略为引领,服务“国之大者”,持续加大对关键领域、重大项目的投资力度,战略定增中国核电、国投电力;坚持市场化、法治化原则,发挥长期资金、耐心资本的资金支持作用,通过投资专项基金、母基金、结构化基金等方式主动融入国家战略,服务国家大局,支持区域协调发展;积极发挥董监事投后管理作用,统筹投管退平衡,把握时机主动作为推动项目退出,有力维护基金权益。

固定收益投资方面,面对利率中枢持续走低、利率波动风险不断加大的复杂市场环境,靠前研判市场变化,准确把握市场机会,抓住利率相对高点加大对银行存款和境内外债券的投资,以科学精细的投资策略,深挖结构性机会,积极开展存量资产结构调整,有效发挥了固定收益资产“安全垫”的重要作用。坚持服务大局,投资基础民生、可持续投资、乡村全面振兴等国家战略相关债券,积极支持实体经济发展,助力构建新发展格局。

现金管理方面,继续通过积极有效的分级流动性管理,在保持资金流动性需求的同时,增厚现金资产收益。

赵乐指出,从2024年投资运营数据来看,社保基金展现出专业且愈加成熟的投资管理能力,各类资产的协同盈利印证了其服务国家战略大局和平衡风险的体系化管理成效。目前战略资产配置、战术资产配置和资产再平衡的配置思路形成闭环,能在市场波动中保持战略定力;同时,长期资本属性充分发挥,区别于短期投机资金,社保基金以长周期视角布局权益市场并参与实业战略性投资,避免受短期市场波动干扰;此外,政策与市场的紧密结合,既严格遵循投资范围与比例监管要求,又主动融入国家战略,在服务实体经济、区域协调发展中发挥作用,实现社会效益与财务收益的双赢。

当前宏观经济环境下,社保基金大类资产配置也应关注潜在风险。赵乐建议,可动态调整资产配置比例,在控制境外资产风险敞口的同时,适度增加新兴科技领域权益配置,利用金融工具适当对冲市场波动;同时,强化固定收益资产精细化管理,可适度增加与国家战略相关的专项债券投资,在控制信用风险的前提下进一步挖掘投资机会。

责编:李丹

校对:廖胜超

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes