保险公司加速重构产品库:预定利率下调分红险获代理人、银行热推 新出产品占比提升

财联社10月14日讯(记者 高萍)“近期分红险业务是保险销售的重点,同时各家保险公司也在加强该方面的人员培训工作。”近日,在财联社记者走访保险市场调研保险产品销售情况时,一位保险行业人士对财联社记者表示。

图片来源于网络,如有侵权,请联系删除

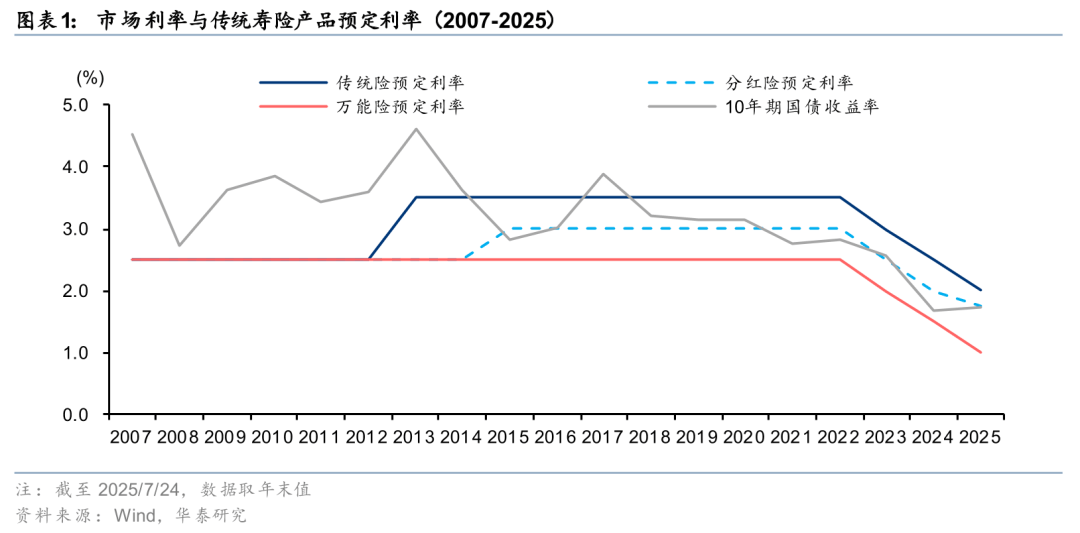

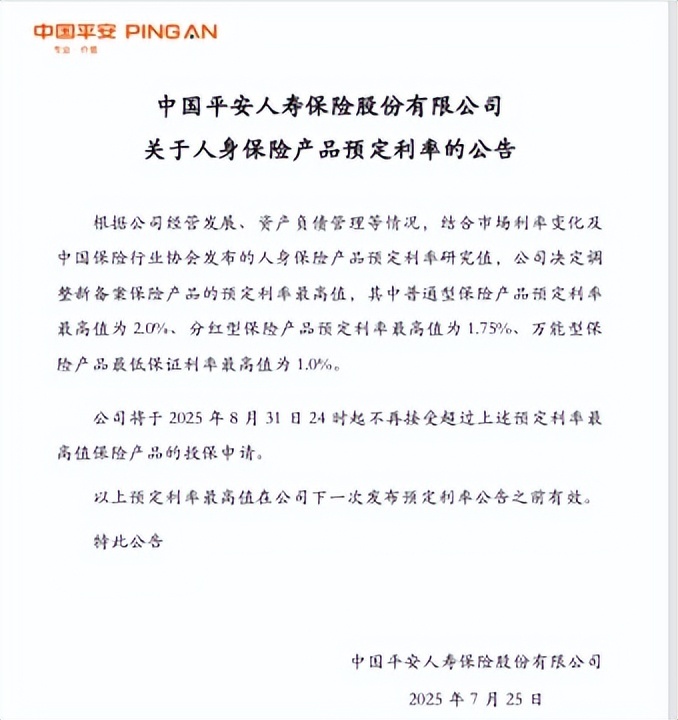

财联社记者在调研中了解到,近期,分红险成为多位保险代理人、银保客户经理推荐的首选。一位银保客户经理对财联社记者坦言,8月底人身险预定利率下调前,保险产品曾出现一波销售高峰,预定利率下调后,产品销售不可避免有一定影响。但逆势而走的是,产品预定利率下调后,分红型产品因仅下调0.25%,降幅较小,成为当前消费者的较优选择。

图片来源于网络,如有侵权,请联系删除

一位大型保险公司相关负责人对财联社记者表示,新一轮的定价利率调整,导致储蓄型产品在短期内竞争力下降,销售难度增加。但也缩小了分红险和传统险的预定利率差距,使分红险的相对优势更加凸显,从而促进整体业务结构的优化,长期有利于利差损风险的管控和业务高质量的发展。

图片来源于网络,如有侵权,请联系删除

分红险走俏,获代理人、银保客户经理热推

在调研采访中,相比其他保险产品,多位保险代理人、银保客户经理更倾向于向客户推荐分红险。

一位银保客户经理对财联社记者表示,人身险预定利率下调后,传统型人身险产品利率优势减弱,分红型因仅降0.25%,降幅较低,成为当前消费者较优选择。

“预定利率下调后,近期公司的工作重点是分红险业务以及人员培训。”一位保险经纪公司人士对财联社记者直言。

分红险是一种为保单持有人派发非保证分红的保险合约,保单持有人与保险公司会按照一定比例“分享”保险公司经营保险业务所取得的利润,通过保险利益+分红收益的产品设计原理,让客户在收益上有想象空间,做到“可攻可守”。

多位保险业内人士对财联社记者表示,预定利率下调后,分红型产品仅下调25BP,与传统型人身险产品的预定利率上限差距进一步收窄至25BP,再叠加浮动收益的弹性空间,产品相对竞争优势进一步提升。

一家大型险企在接受财联社记者采访时也表示,新一轮的定价利率调整,对分红险来讲既是机遇也是挑战。其中,缩小了分红险和传统险的预定利率差距,使分红险的相对优势更加凸显。

据介绍,在分红险业务推进方面,该险企也做了许多工作。上述负责人称,面对宏观环境和监管导向的变化,其所在公司围绕负债柔性化、利源丰富化、资产多元化,展开应对,同时借力数字化和生态协同构建长期竞争力。

主要表现为三个方面:一是完善浮动收益型产品的供给,完成产品结构转型,布局预定利率下调背景下的产品策略。二是深耕健康险,促进利源结构多元化。三是投资端持续匹配长期政府债,夯实净投资的收益率,降低久期缺口,加强资负联动,精细化分层对标管理投资收益和负债成本,提升盈利能力。

关注不确定,分红险红利实现率现明显分化

提及分红险,红利实现率备受关注。分红险的分红实现率是衡量保险公司实际分红与销售时演示分红之间差距的重要指标,反映了保险公司兑现演示利率的能力,并能从中反映保险公司的投资收益状况。

财联社记者梳理,截至目前,多家险企分红险2024年度红利实现率出炉。整体来看,分红险分红实现率情况不一。举例而言,鼎诚人寿有的分红险产品2024年度红利实现率超过100%,也有产品红利实现率为50%左右。

另外,从恒安标准人寿官网来看,该公司多款分红险产品2024年红利实现率为100%,也有超200%的情况。华汇人寿则在此前表示,根据2024年度公司分红保险业务的实际经营情况,公司分红型产品2024年度不进行红利分配。华汇人寿公布的6款分红险产品中,近三年累计红利实现率最高为84%,最低为40%。

针对分红险红利实现率相关问题,财联社记者向多家保险公司发去采访提纲,多数未获得回复。其中,对于相关问题,华汇人寿回复称:“以我公司官网披露的相关内容为准”。

一家保险公司工作人员向财联社记者介绍,分红产品的利益演示反映销售时对长期市场经济环境的预期。实际分红水平受当前市场经济环境变化及波动影响,可能与利益演示不同,红利实现率可能高于或低于100%。

上述工作人员进而称,过往年度存在所销售保单因历史销售时利益演示较高,红利实现率低于100%的情况。她强调,产品红利实现率的高低并不代表实际派发红利的高低。对于消费者而言,选购分红险产品时,还要关注长期投资能力、历史红利实现情况、产品设计透明度和自身需求匹配度等因素。

“因为存在收益的不确定性,相对于传统固收产品,浮动收益的分红险产品销售难度会更大一些,这也是各家公司紧锣密鼓培训的原因所在,销售人员必须帮助客户更好地理解分红险的价值。”一位寿险公司负责人对财联社记者表示。其也强调,可以从多维度观测产品,比如公司的长期投资收益表现、整体盈利能力,以及偿付能力充足率等核心指标。

倒逼重塑,上半年多家险企分红险保费增速明显

实际上,在低利率宏观环境下拓展分红险的销售成为险企落实降本提质增效的重要举措,2025年也被认为是行业推动产品结构向以分红险为代表的浮动收益型产品转化的一年。

一位保险公司内部人士对财联社记者表示,从产品结构转型角度,行业正从规模扩张转向价值深耕,分红险、万能险等浮动收益产品占比提升。保险公司倾向扩大分红险和万能险等业务比例,主动下调新增产品的保证利率、降低刚性负债成本、降低对利差的依赖,并通过“保证+浮动”模式平衡客户收益与公司风险。

在今年中期业绩会上,多家险企高管亦曾提及加速分红险转型,尤其二季度以来分红险转型成效显著。新华保险总裁、财务负责人龚兴峰介绍,上半年新华保险明确了分红险在客户全生命周期产品体系中的定位和功能;同时构建销售队伍对分红险的知识储备和销售技能,重新规划了分红险培训体系。此外,形成了分红险组合销售和立体推动的新模式。

头部险企最新中报数据也印证了分红险规模的增长趋势。例如,中国平安2025年上半年分红险保费为499.2亿元,同比增长约41%;新华保险上半年分红型保险保费为182.69亿元,同比增长24.9%。

另外,2025年上半年太保寿险分红型保险新保期缴规模保费为101.28亿元,同比大幅增长近14倍,新保期缴中分红险占比提升至42.5%。新华保险分红型保险长期险首年保费达46.27亿元,较去年同期的200万元增长231250%。中国人寿半年报亦显示,该公司分红险实现快速增长,占个险渠道首年期交保费比重超50% ,成为新单保费的重要支撑。

而对于下半年,有险企内部人士对财联社记者表示,随着预定利率的下调,分红险占比预计逐渐提高,其所在公司也会将分红产品作为主流产品对待,深化分红险的产品开发。

财联社记者根据中国保险行业协会数据不完全统计,今年下半年以来,人寿保险新推出产品497款,其中分红型产品为214款,占比达到43%,上半年则不足4成。另外,今年下半年以来在298款年金保险中,分红型产品为109款占比为36.58%。

有保险业内人士指出,分红险的长期竞争力最终取决于险企的投资回报能力。当前新政下,头部险企优势凸显,中小险企通过高分红揽客的空间被大幅压缩,倒逼提升投资能力。

(编辑:钱晓睿) 关键字: