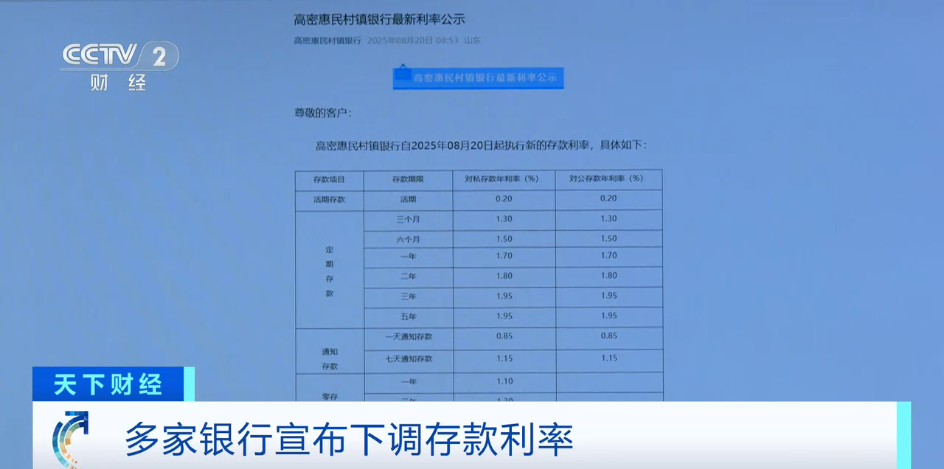

一批中小银行下调存款利率 降幅最高达80个基点

证券时报记者 林屿

图片来源于网络,如有侵权,请联系删除

进入四季度,区域性中小银行拉开新一轮存款利率下调序幕。

图片来源于网络,如有侵权,请联系删除

据证券时报记者不完全统计,10月以来,已有平阳浦发村镇银行、嵩县兴福村镇银行、汕头湾海农商银行、昆明官渡沪农商村镇银行等10多家中小银行密集公告,下调存款利率。

此外,江苏苏商银行、上海华瑞银行两家民营银行也于近日加入下调存款利率队伍。上海华瑞银行发布的《关于调整人民币存款挂牌利率的公告》显示,该行3年期整存整取定期存款年化利率从2.3%下调15个基点至2.15%。

“我们这两天也是集中通知有存款需求的客户,在利率下调前抓紧存入,提前锁定利率。”华中地区一家银行工作人员告诉记者。

从下调幅度来看,本轮中小银行利率调整依然以定期存款为主,最大下调幅度达80个基点。

其中,平阳浦发村镇银行公告显示,10月21日起新一轮各类存款利率调整将生效。与此前相比,该行整存整取定期产品三个月期、六个月期、一年期、二年期、三年期和五年期,分别下调40个、35个、35个、50个、80个和80个基点。

同时,平阳浦发村镇银行活期存款利率从0.25%降至0.05%,下调幅度20个基点;协定存款下调45个基点至0.1%,1天、7天通知存款利率分别下调45、55个基点。

10月18日起,汕头湾海农商银行定期存款整存整取三个月期、六个月期、一年期、二年期、三年期、五年期年化利率调整为0.95%、1.20%、1.40%、1.50%、1.75%、1.80%,分别较调整前下调了15个到20个基点。

业内人士表示,本轮中小银行主动跟进下调存款利率,有利于在息差下行大背景下,稳住息差,改善经营生态。

“直接原因还是与贷款市场报价利率(LPR)下调有关,此前国有大行已经下调过一轮存款利率,中小银行这一轮更多是跟进前一轮的下调。”博通咨询金融业资深分析师王蓬博表示,在贷款利率持续走低,中小银行往往有更大的资产负债结构调整需要,以应对净息差压力。

中信证券研报认为,向后看,预计存量存款利率将在高息存款到期重定价和存款活化的影响下加速下行,这有助于缓解银行净息差收窄压力,为后续货币宽松打开空间。

(编辑:钱晓睿) 关键字: