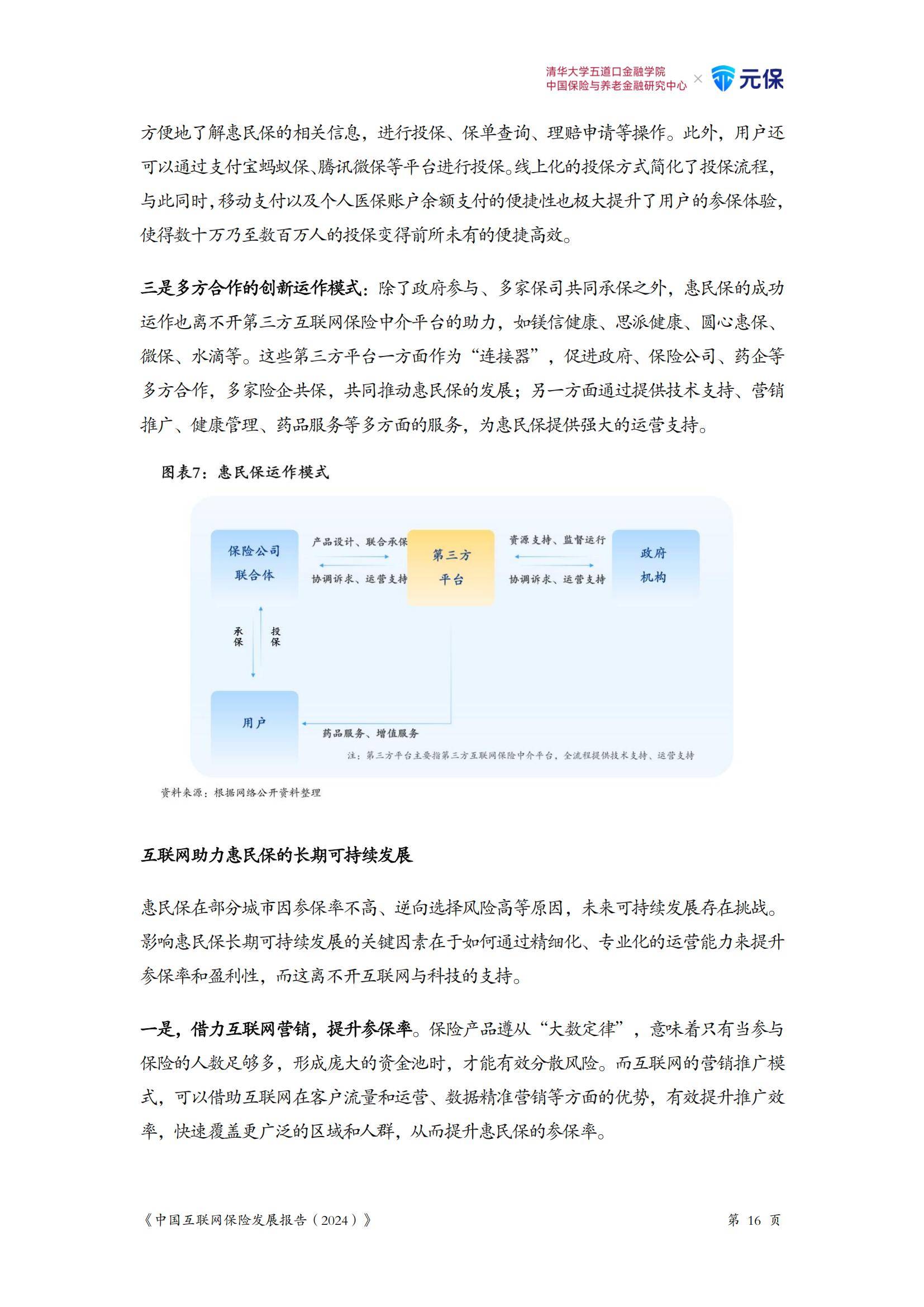

燕窝,作为传统滋补品,由雨燕科金丝燕及同属燕类用唾液与绒羽等混合凝结所筑成的巢窝制成,富含多种营养成分,具有增强免疫力、促进细胞再生等功效,在亚洲地区尤其是中国拥有深厚的消费基础。随着健康意识的提升和消费升级的推动,燕窝行业正经历着深刻的变革,从传统滋补品市场向大众健康消费领域全面渗透,呈现出多元化、创新化的发展态势。

图片来源于网络,如有侵权,请联系删除

(一)市场规模持续扩张

图片来源于网络,如有侵权,请联系删除

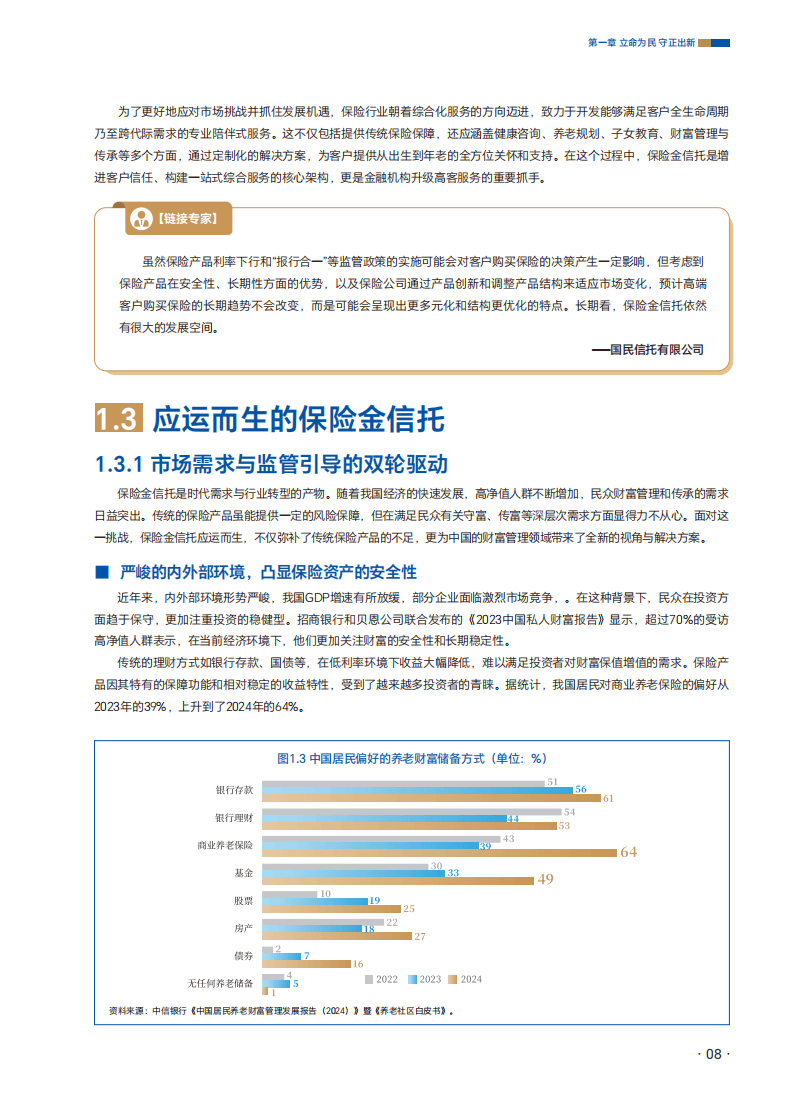

根据中研普华研究院撰写的《》显示,近年来,燕窝行业市场规模呈现出稳步增长的态势。在健康消费需求的驱动下,燕窝消费群体不断扩大,从传统的中老年女性群体向全年龄段、全性别拓展。年轻一代消费者对健康养生的关注度日益提高,对便捷化、时尚化的燕窝产品接受度增强,推动燕窝市场从区域性高端消费向全民化场景渗透。同时,银发经济与孕产经济作为传统消费基石,持续为燕窝市场提供稳定的需求支撑,下沉市场也通过高性价比产品释放出巨大的消费潜力,共同促使燕窝市场规模不断扩大。

(二)消费群体多元化

燕窝消费群体不再局限于特定人群,呈现出多元化特征。年轻消费群体占比显著提升,90后、00后通过便捷化产品实现“日常养生”,将燕窝纳入日常饮食和健康管理的一部分。他们注重产品的便捷性、时尚感和个性化,对即食燕窝、鲜炖燕窝等创新品类青睐有加。男性消费者对燕窝的认知度和接受度也在不断提高,功能性需求成为新的增长点,如增强免疫力、改善睡眠等功效吸引着男性消费者加入燕窝消费行列。此外,银发族和孕产群体依然是燕窝消费的重要力量,对干燕窝等传统品类保持着稳定的需求,注重产品的品质和安全性。

(三)产品形态创新迭代

为满足不同消费群体的需求,燕窝产品形态不断创新迭代,突破了“干燕窝+炖煮”的传统模式。在技术驱动方面,采用真空冷冻干燥、低温炖煮等先进技术,提升燕窝活性成分的保留率,部分产品燕窝酸保留率大幅提升,确保了产品的营养价值。在场景融合方面,开发出燕窝粥、燕窝胶原蛋白饮、燕窝面膜等跨界产品,切入早餐、下午茶、美容护肤等高频消费场景,拓宽了燕窝的应用领域。在服务延伸方面,头部企业布局“产品+服务”模式,提供个性化营养咨询、DIY炖煮教学等增值服务,增强了消费者的体验感和忠诚度。

(四)销售渠道多元化

线上渠道在燕窝销售中占据越来越重要的地位,占比持续提升。直播电商、私域流量成为核心增量场域,通过直播带货、社群营销等新模式,拉近了品牌与消费者的距离,降低了购买门槛,覆盖了更广泛的消费群体。线下渠道则呈现“体验化+专业化”转型趋势,品牌通过开设文化体验馆、养生会所等场景,为消费者提供沉浸式的购物体验,增强消费者对品牌的认知和信任。此外,跨境购、免税店等新兴渠道拓展了国际消费市场,形成“国内国际双循环”格局,使燕窝产品能够触达更多海外消费者。

(一)头部企业竞争激烈

燕窝行业头部企业凭借品牌优势、技术实力和全产业链布局,在市场竞争中占据主导地位。这些企业注重产品质量和品牌建设,通过严格的质量管控体系和溯源系统,确保产品的安全性和品质稳定性,赢得了消费者的信任。同时,头部企业加大研发投入,不断推出创新产品和服务,满足消费者多样化的需求,提升品牌竞争力。在市场拓展方面,头部企业积极布局线上线下渠道,加强与电商平台、连锁药店、高端商超等的合作,扩大市场份额。此外,头部企业还通过并购、战略合作等方式,整合行业资源,进一步巩固自身的市场地位。

(二)中小企业差异化竞争

中小企业在燕窝市场中面临着较大的竞争压力,为了在市场中立足,纷纷采取差异化竞争策略。一些中小企业聚焦细分市场,针对特定消费群体或特定消费场景,开发具有特色的燕窝产品。例如,针对孕产群体推出专门的孕期燕窝套餐,针对健身人群开发高蛋白、低糖的燕窝产品等。部分中小企业注重产品的性价比,通过优化生产流程、降低成本等方式,提供价格更为亲民的燕窝产品,吸引价格敏感型消费者。还有一些中小企业加强与头部企业的合作,成为其供应商或合作伙伴,借助头部企业的品牌影响力和渠道资源,实现自身的发展。

(三)区域市场竞争特点

不同区域的燕窝市场呈现出不同的竞争特点。在一线城市和经济发达地区,燕窝市场竞争激烈,消费者对品牌、品质和服务的要求较高。头部企业在这些区域占据较大市场份额,通过高端商场专柜、品牌旗舰店等渠道进行销售,注重品牌形象塑造和消费者体验提升。在二三线城市和下沉市场,燕窝市场潜力巨大,消费者对价格较为敏感,对性价比高的产品需求较大。中小企业和区域品牌在这些区域具有一定的竞争优势,通过社区店、商超专柜等渠道进行销售,以贴近消费者的方式满足市场需求。此外,一些旅游城市和沿海地区,凭借其独特的地理位置和旅游资源,燕窝市场与旅游消费紧密结合,开发出具有地方特色的燕窝旅游产品,吸引游客购买。

(一)技术创新驱动发展

技术创新将成为燕窝行业未来发展的重要驱动力。在提取技术方面,应用先进的生物酶解技术、超临界萃取技术等,提升燕窝活性成分的吸收率和利用率,开发高附加值的衍生品,如燕窝肽、燕窝精华液等,拓展燕窝的应用领域。在生产加工环节,智能化生产设备将得到广泛应用,如智能挑毛设备、智能炖煮设备等,提高生产效率和产品质量稳定性,降低人工成本。同时,环保生产模式也将受到重视,推广燕屋生态养殖技术,减少粪便堆积导致的亚硝酸盐污染,提升原料的可持续性,实现燕窝产业的绿色发展。

(二)市场细分深化

随着消费者需求的日益多样化和个性化,燕窝市场细分将不断深化。针对不同消费群体的需求特点,开发更加精准的产品和服务。例如,为职场人群设计便携即食装,满足其在办公场景下的养生需求;为孕产群体推出无糖配方产品,兼顾营养与健康;为下沉市场提供高性价比小规格产品,降低消费门槛。此外,还将根据不同的消费场景进行细分,如开发适合运动后补充能量的燕窝饮品、适合睡前食用的助眠燕窝产品等,进一步拓展燕窝的消费场景。

(三)政策规范加强

为了保障消费者权益,促进燕窝行业的健康发展,未来政策规范将不断加强。政府将加快制定和完善燕窝相关的法规标准,构建全链条追溯体系,推动海关、市场监管、公安部门数据互通,应用区块链技术实现“燕屋注册—原料采购—终端销售”全程可溯,确保燕窝产品的来源可查、去向可追、责任可究。同时,加大对违法违规行为的惩治力度,对走私行为实施“源头打击+终端严控”,建立行业禁入机制,提高违法成本,营造公平竞争的市场环境。此外,还将加强对燕窝市场的监管力度,规范企业的生产经营行为,保障产品质量安全。

(四)产业融合加速

燕窝行业将与其他产业加速融合,拓展产业发展空间。与养生服务产业融合,开发“燕窝+养生服务”模式,在养生会所、健康管理中心等场所提供燕窝养生套餐和个性化养生方案,为消费者提供一站式的健康养生服务。与文旅产业融合,开发“燕窝+文旅体验”模式,在旅游景区设立燕窝文化体验馆,展示燕窝的历史文化、采摘加工过程等,提供燕窝炖煮教学、品尝体验等活动,增强消费者对燕窝文化的了解和认知,提升旅游消费的附加值。此外,燕窝行业还将与科技产业融合,利用大数据、人工智能等技术,实现精准营销、个性化推荐和智能化生产管理,提升行业的运营效率和竞争力。

欲了解燕窝行业深度分析,请点击查看中研普华产业研究院发布的《》。