隧道股份(600820.SH):下属企业参股投资上海市杨浦区地块项目

75872

2025年11月26日

(原标题:隧道股份(600820.SH):下属企业参股投资上海市杨浦区地块项目)

图片来源于网络,如有侵权,请联系删除

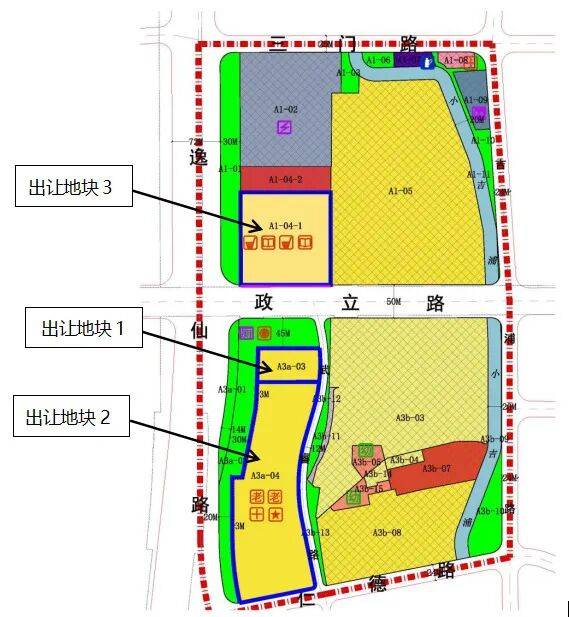

格隆汇11月26日丨隧道股份(600820.SH)公布,公司下属全资子公司上海建元资产管理有限公司(以下简称建元资管)与公司关联方上海城建置业发展有限公司(以下简称城建置业)于近日共同竞得上海市杨浦区N090501单元A3a-03、A3a-04、A1-04-1地块(地块公告号:2025112HC)的国有建设用地使用权(以下简称杨浦地块项目、该项目)。杨浦地块项目总投资828,037.66万元,建元资管将与城建置业联合出资设立项目公司开发该项目,项目公司注册资本为21.3亿元人民币(暂定,以最终经政府部门核准的金额为准),建元资管出资8.52亿元,持股比例为40%,城建置业出资12.78亿元,持股比例为60%。

图片来源于网络,如有侵权,请联系删除