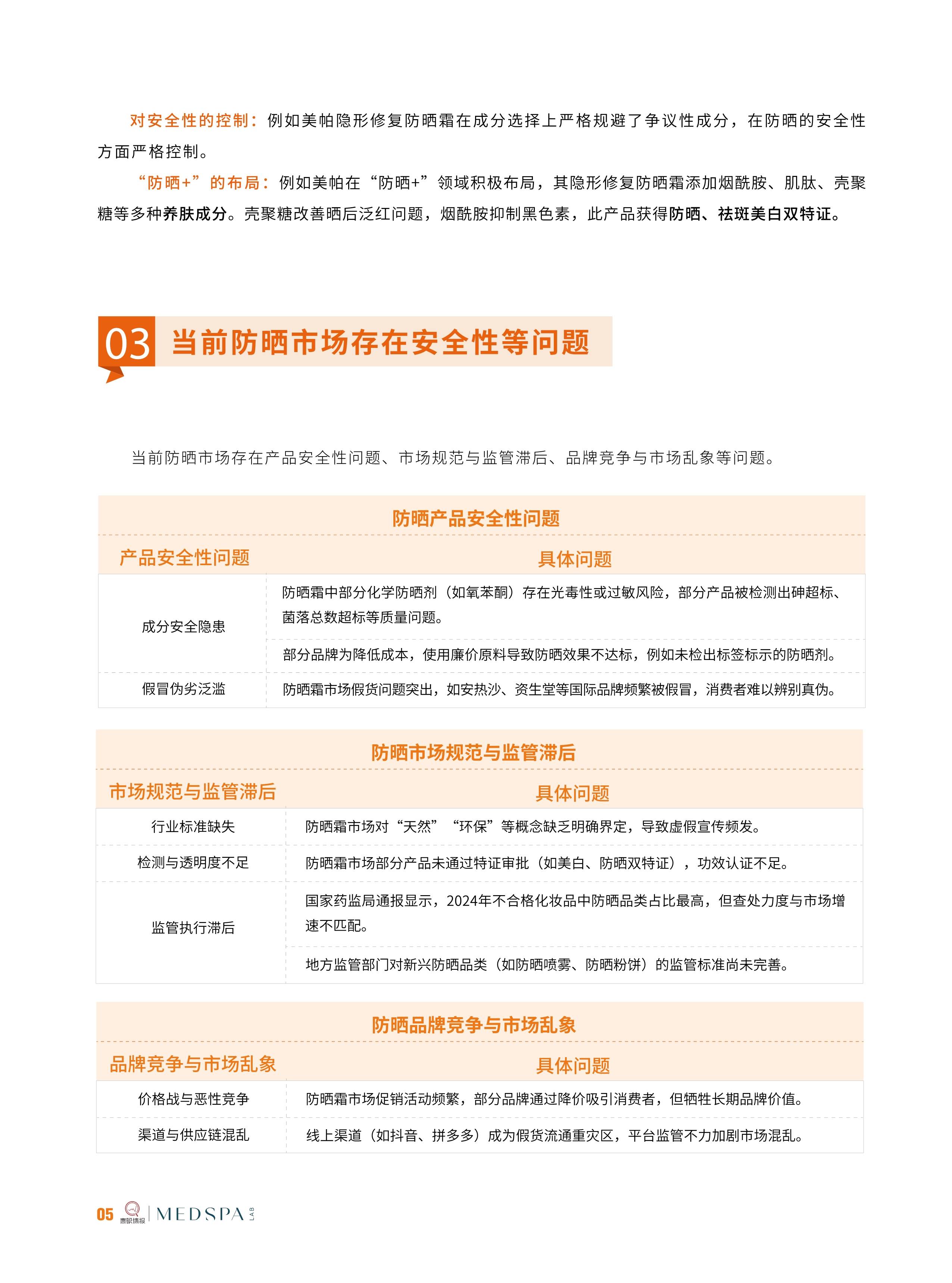

洗护用品作为人们日常生活的必需品,涵盖头部、身体、衣物等多个领域的清洁与护理产品。其不仅关乎个人卫生与健康,还与生活质量紧密相连。随着社会经济的发展、消费观念的转变以及科技的进步,中国洗护用品行业经历了从基础清洁到功能细分、从传统渠道到线上线下融合的深刻变革。如今,行业正面临着新的机遇与挑战,深入分析其发展现状、市场前景及未来趋势具有重要的现实意义。

图片来源于网络,如有侵权,请联系删除

(一)市场规模持续扩张

图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布的《》显示,近年来,中国洗护用品市场规模呈现出稳步增长的态势。随着人们生活水平的提高和消费能力的增强,对洗护用品的需求不再局限于基本的清洁功能,而是更加注重产品的品质、功效和个性化。这种消费需求的升级推动了市场规模的不断扩大,洗护用品已成为化妆品行业的重要组成部分,在国民生活中占据着重要地位。

(二)消费群体特征鲜明

女性主导,男性崛起:女性一直是洗护用品的主要消费群体,她们对个人护理的重视程度较高,对产品的功效、香味、包装等方面有着更为细致的要求。然而,随着男性对自身形象和健康关注度的提升,男性洗护用品市场逐渐崛起。男性消费者不再满足于简单的清洁产品,开始追求具有控油、防脱、保湿等功效的专业洗护产品,男性洗护市场的潜力正在逐步释放。

年轻群体成为主力军:以Z世代为代表的年轻消费群体在洗护用品市场中占据着越来越重要的地位。他们成长于互联网时代,信息获取渠道广泛,消费观念更加开放和个性化。年轻消费者注重产品的创新性和时尚感,对新兴品牌和小众产品的接受度较高。同时,他们也更加关注产品的成分和功效,追求健康、环保的消费理念。

消费分层明显:不同消费群体对洗护用品的价格敏感度存在差异,导致市场呈现出明显的消费分层现象。一部分消费者追求高品质、高价位的产品,注重品牌和产品的附加值;而另一部分消费者则更倾向于性价比高的产品,对价格较为敏感。这种消费分层为不同档次的洗护用品品牌提供了发展空间。

(三)产品品类日益丰富

头部洗护多元化:头部洗护产品是洗护用品市场的重要组成部分,涵盖了洗发水、护发素、发膜、头皮护理精华等多种品类。随着消费者对头发健康和美观的重视程度不断提高,头部洗护产品的功能也越来越细分化。除了传统的清洁、滋养功效外,防脱、生发、控油、去屑、柔顺、亮泽等功能性产品受到消费者的广泛关注。同时,针对不同发质(如油性、干性、中性、受损发质等)和不同头皮问题(如敏感头皮、头皮屑等)的专业产品也不断涌现。

身体护理精细化:身体护理产品包括沐浴露、身体乳、磨砂膏、香体露等,其市场也呈现出精细化的发展趋势。消费者对身体肌肤的护理需求不再局限于清洁和保湿,而是更加注重产品的功效和体验感。例如,具有美白、紧致、去角质、香氛等功效的身体护理产品受到消费者的青睐。此外,一些针对特定部位(如手部、足部、颈部等)的护理产品也逐渐兴起。

衣物洗护专业化:衣物洗护产品包括洗衣液、洗衣粉、洗衣凝珠、柔顺剂、留香珠等,随着消费者对衣物护理要求的提高,衣物洗护产品也在不断升级和创新。除了基本的清洁功能外,消费者更加关注产品的护色、护形、除菌、留香等功效。同时,针对不同材质(如棉质、丝绸、羊毛等)和不同污渍类型(如油渍、血渍、汗渍等)的专业衣物洗护产品也应运而生。

(四)销售渠道多元融合

线下渠道仍具优势:线下渠道是洗护用品的传统销售渠道,包括超市、商场、日化专营店等。超市和商场凭借其丰富的产品种类、便捷的购物环境和良好的信誉度,仍然是消费者购买洗护用品的主要场所。其中,超市主要销售中低端产品,价格区间较为广泛,能够满足大多数消费者的日常需求;商场则主要入驻一些高端品牌,通过完善的线下服务吸引消费者进行消费。日化专营店虽然近年来受到电商的冲击,销售额有所下滑,但仍然拥有一批忠实的消费者,尤其是在一些二三线城市和下沉市场。

线上渠道发展迅猛:随着互联网技术的普及和电商行业的快速发展,线上渠道成为洗护用品销售的重要增长点。消费者可以通过电商平台、直播带货、社交电商等多种方式购买洗护用品,线上购物具有便捷、选择丰富、价格透明等优势,尤其受到年轻消费者的喜爱。同时,线上渠道也为品牌方提供了更多的营销机会,通过大数据分析可以更好地了解消费者需求,进行精准营销。

线上线下融合加速:为了适应市场变化和消费者需求,越来越多的洗护用品品牌开始探索线上线下融合的发展模式。一些品牌通过线上渠道进行产品推广和销售,同时在线下开设体验店或专柜,为消费者提供产品试用和体验服务,增强消费者对品牌的认知和信任。此外,线上线下同价、线上线下一体化服务等模式也逐渐兴起,为消费者提供了更加便捷、高效的购物体验。

(一)消费升级带来新机遇

随着居民收入水平的提高和消费观念的升级,消费者对洗护用品的需求将从基本的功能性需求向高品质、个性化、健康化需求转变。消费者更加注重产品的成分、功效、安全性和环保性,愿意为高品质的产品支付更高的价格。这将促使洗护用品企业加大研发投入,推出更多符合消费者需求的高端产品和创新产品,推动行业向高品质方向发展。

(二)细分市场潜力巨大

男性洗护市场:如前文所述,男性洗护市场正处于快速增长阶段。随着男性对自身形象和健康的关注度不断提高,他们对洗护用品的需求将不断增加。未来,男性洗护市场有望进一步细分,除了现有的控油、防脱、保湿等产品外,还将出现更多针对男性不同肤质、不同生活场景的专业产品。

儿童洗护市场:随着二胎、三胎政策的放开和家长对儿童健康重视程度的提高,儿童洗护市场呈现出快速增长的态势。儿童洗护产品对安全性和温和性的要求更高,家长们更愿意为孩子选择天然、无刺激、专业的洗护产品。未来,儿童洗护市场将不断细分,除了洗发水、沐浴露等基础产品外,还将出现更多针对儿童不同年龄段、不同发质和肤质的专用产品。

老年洗护市场:随着中国人口老龄化的加剧,老年洗护市场也具有巨大的发展潜力。老年人的皮肤和头发具有特殊的特点,如皮肤干燥、头发稀疏等,对洗护用品的需求也有所不同。未来,针对老年人的洗护产品将更加注重滋润、修复、防脱等功效,满足老年人的特殊需求。

(三)下沉市场空间广阔

目前,一线城市的洗护用品市场已经相对饱和,竞争激烈。而二三线城市和下沉市场的消费潜力尚未充分释放。随着这些地区经济的发展和居民收入水平的提高,消费者对洗护用品的需求将不断增加。同时,下沉市场的消费者对价格较为敏感,更加注重产品的性价比。因此,洗护用品企业可以通过推出适合下沉市场消费需求的产品,拓展销售渠道,挖掘下沉市场的潜力。

(一)产品创新成为核心竞争力

功效创新:消费者对洗护用品的功效需求越来越多样化,未来企业将加大在产品研发方面的投入,不断推出具有新功效的产品。例如,开发具有抗衰老、修复受损发质、改善头皮微生态等功效的洗护产品,满足消费者对健康、美丽的追求。

成分创新:随着消费者对产品成分的关注度不断提高,天然、有机、环保等成分将成为产品创新的重要方向。企业将更加注重原料的选择和研发,采用天然植物提取物、生物技术成分等,提高产品的安全性和有效性。同时,一些具有特殊功效的成分,如角蛋白、神经酰胺等,也将得到更广泛的应用。

形态创新:除了传统的液体、膏体形态外,洗护用品的形态也将不断创新。例如,洗衣凝珠、沐浴慕斯、洗发皂片等新型产品形态受到消费者的欢迎。这些新型产品形态不仅使用方便,而且具有独特的体验感,能够满足消费者对个性化和时尚化的需求。

(二)渠道变革加速行业洗牌

线上渠道持续拓展:线上渠道将继续保持快速发展的态势,电商平台、直播带货、社交电商等新兴渠道将成为企业销售的重要增长点。企业将加大在线上渠道的投入,优化线上购物体验,提高物流配送效率,加强与消费者的互动和沟通。同时,线上渠道也将成为企业进行品牌推广和营销的重要平台。

线下渠道转型升级:线下渠道将面临转型升级的压力,传统的超市、商场等渠道将通过优化产品陈列、提升服务质量、开展体验式营销等方式,提高消费者的购物体验。日化专营店将加强与品牌的合作,引入更多独家产品和高端品牌,打造专业化的洗护用品销售平台。此外,一些新兴的线下渠道,如美妆集合店、便利店等,也将成为洗护用品销售的重要补充。

渠道融合加深:线上线下渠道的融合将更加深入,企业将通过建立全渠道销售体系,实现线上线下的无缝对接。消费者可以在线上了解产品信息、下单购买,然后选择到线下门店自提或享受售后服务;也可以在线下门店体验产品后,通过线上渠道进行复购。渠道融合将为消费者提供更加便捷、高效的购物体验,同时也将提高企业的运营效率和市场竞争力。

(三)绿色环保成为行业发展趋势

产品环保化:随着消费者环保意识的提高,对洗护用品的环保要求也越来越高。未来,企业将更加注重产品的环保性能,采用可降解、可回收的包装材料,减少产品对环境的污染。同时,开发绿色、环保型的洗护产品,如无磷、无荧光剂、无动物实验等产品,满足消费者对环保的需求。

生产过程绿色化:企业将在生产过程中采用更加环保的生产工艺和设备,减少能源消耗和废弃物排放。例如,采用清洁能源、优化生产流程、加强废水处理等措施,实现生产过程的绿色化。同时,企业还将加强对供应链的管理,要求供应商提供环保型的原材料,推动整个产业链的绿色发展。

可持续发展理念深入人心:可持续发展将成为洗护用品行业的重要发展理念。企业将不仅关注产品的经济效益,还将更加注重社会效益和环境效益。通过开展公益活动、推广环保理念等方式,提升企业的社会形象和品牌价值。同时,消费者也将更加倾向于选择具有可持续发展理念的品牌和产品,推动行业向绿色、可持续方向发展。

欲了解洗护用品行业深度分析,请点击查看中研普华产业研究院发布的《》。