华泰证券:2026年度银行板块聚焦红利与复苏双主线

49611

2025年11月04日

(原标题:华泰证券:2026年度银行板块聚焦红利与复苏双主线)

图片来源于网络,如有侵权,请联系删除

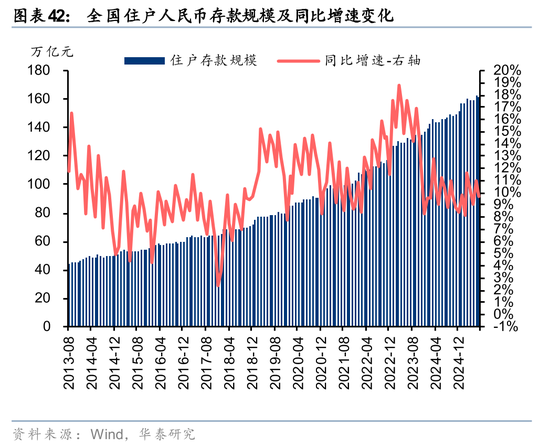

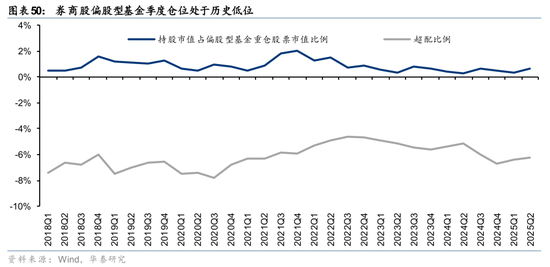

人民财讯11月4日电,华泰证券研报称,展望2026年,友好的政策环境有望支撑银行业绩筑底回升,构筑价值投资基本盘。当前货币政策在保持宽松的同时高度重视银行息差稳定性,财政积极发力以改善经济活力,叠加地方化债与房地产政策确定性增强,为银行创造了近年来相对友好的政策组合。预计2026年上市银行息差有望企稳、中间业务收入持续修复,带动业绩筑底回升。但经过持续两年的上涨,当前银行筹码波动性明显放大,“躺赢”时代不再,选股重要性提升,建议聚焦两大方向:1.基本面优质,有望随市场风险偏好回升修复估值溢价;2.稳健高股息标的。

图片来源于网络,如有侵权,请联系删除