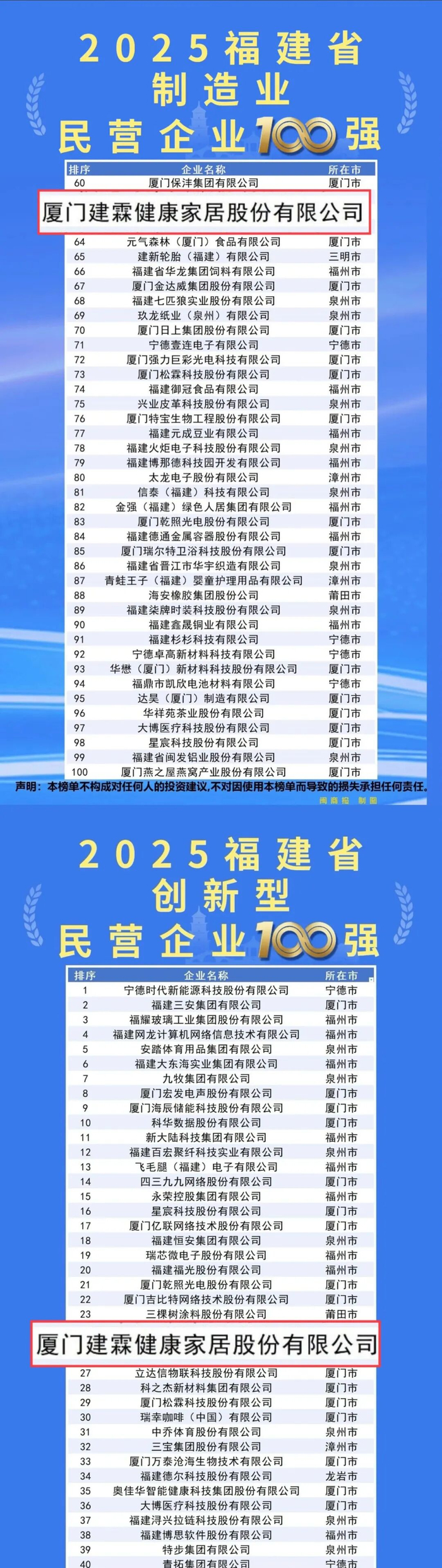

建霖家居获得发明专利授权:“一种用于真空镀膜的靶材座组件及真空镀膜设备”

78653

2025年11月09日

证券之星消息,根据天眼查APP数据显示建霖家居(603408)新获得一项发明专利授权,专利名为“一种用于真空镀膜的靶材座组件及真空镀膜设备”,专利申请号为CN202410489124.4,授权日为2025年11月7日。

图片来源于网络,如有侵权,请联系删除

专利摘要:本发明提供了一种用于真空镀膜的靶材座组件及真空镀膜设备,所述靶材座组件在靶座上设置有上绝缘套和下绝缘套,所述上绝缘套和所述下绝缘套上设置有第一台阶和第二台阶,所述第二台阶比所述第一台阶长,且所述上绝缘套的上端面高于所述靶座的上端面;其在所述靶材与所述靶座固定连接压紧置于碳膜时,在所述靶材压力作用下所述第二台阶能发生弹性变形,以使所述上绝缘套的上端面始终与所述靶材的下端面紧密贴合;如此能有效保证在尺寸存在偏差时进行补偿,以避免绝缘套把靶材顶死导致碳膜松动的情况,以及避免绝缘套和靶材之间存在间隙,造成短路的现象;同时既能保证了绝缘套的通用性,也延长了其使用周期。

图片来源于网络,如有侵权,请联系删除

今年以来建霖家居新获得专利授权140个,较去年同期增加了57.3%。结合公司2025年中报财务数据,今年上半年公司在研发方面投入了1.35亿元,同比增11.52%。

通过天眼查大数据分析,厦门建霖健康家居股份有限公司共对外投资了8家企业,参与招投标项目64次;财产线索方面有商标信息387条,专利信息2879条;此外企业还拥有行政许可78个。

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。