前言

中国针织衫行业历经数十年发展,已从传统的手工编织产业转型为融合智能制造、绿色材料与个性化设计的现代化产业。随着消费升级、技术革新与全球化竞争的深化,行业正面临结构性调整与价值链重构的关键期。

一、宏观环境分析

(一)政策环境:绿色转型与标准升级双驱动

国家“十四五”现代轻工纺织产业发展规划明确将针织行业列为重点升级领域,提出到2025年实现绿色纤维使用比例不低于25%、智能制造设备渗透率突破40%的目标。2025年,浙江、广东等产业集群地率先实施《纺织行业清洁生产评价指标体系》,通过设定单位产品能耗限定值,倒逼企业淘汰落后产能。例如,绍兴地区63%的规模以上企业已完成无水染色设备升级,单位产品节水效率提升98.5%。

国际层面,欧盟《数字产品护照》制度将于2027年全面落地,要求针织产品全生命周期数据可追溯,推动中国头部企业加速布局区块链溯源系统。同时,RCEP框架下,中国对东盟的针织产品出口关税降幅达15%,但需符合OEKO-TEX等国际环保认证标准,促使企业将合规成本纳入战略规划。

(二)经济环境:内需扩容与出口结构优化

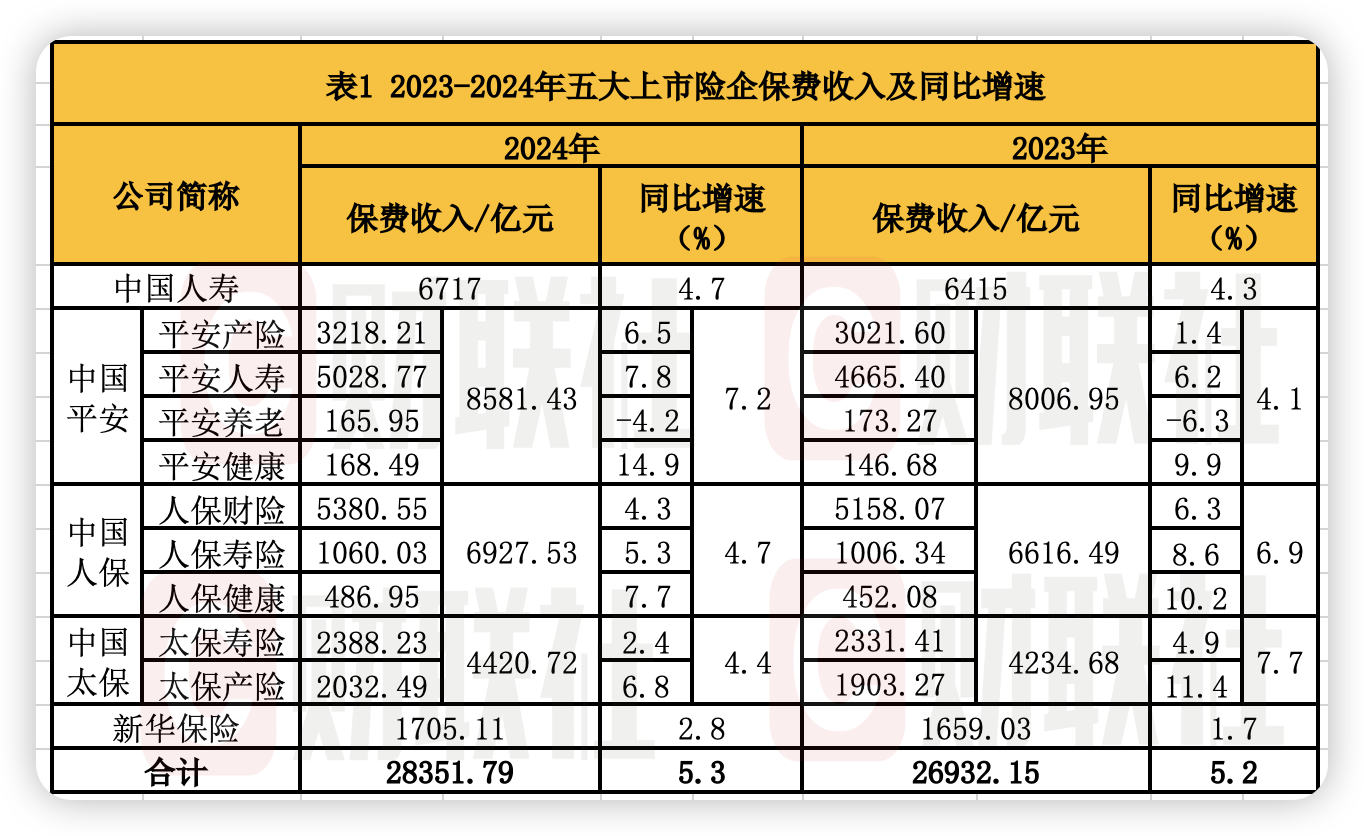

根据中研普华研究院《》显示,国内消费市场呈现“K型分化”特征:高端定制市场年复合增长率达18%,主要服务于高净值人群;大众市场则通过性价比策略覆盖下沉市场,三四线城市年均消费增速达9.8%。银发经济崛起带动中老年针织细分市场年均增长12.4%,功能性产品如防滑袜、恒温内衣需求激增。

出口方面,2025年中国针织产品出口额突破1050亿美元,东盟市场占比提升至18%,成为第一大出口目的地。功能性与品牌化出口加速,无缝针织、空气层面料在美国市场渗透率提升,头部企业通过越南、孟加拉等海外基地实现本土化生产,规避贸易壁垒。

(三)社会环境:消费代际迁移与文化认同重构

Z世代(1995-2010年出生)与新中产阶级成为消费主力,其“悦己消费”与“国潮认同”推动行业向个性化、场景化转型。调研显示,68%的Z世代消费者愿为环保认证产品支付20%溢价,促使企业加大生物基纤维、再生聚酯等材料研发。国潮设计方面,本土品牌通过提取非遗纹样、融合东方美学,市场份额年均增长14%,2025年前十大品牌中中国品牌占据6席。

(四)技术环境:智能制造与材料革命深度渗透

3D全成型编织技术普及率突破40%,实现毛衣“无缝成型”,减少废料的同时提升穿着舒适度。数字孪生工厂在长三角地区覆盖率达52%,新品开发周期压缩至7天,良品率提升至92%。智能穿戴领域,导电针织面料与柔性传感器结合的智能服装可实时监测心率、体温,某品牌“智能针织床垫”通过嵌入压力传感器监测睡眠质量,复购率达35%。

材料创新方面,自发热腈纶纤维、石墨烯再生涤纶等功能性面料研发投入年增长22%,抗菌、远红外、负离子功能成为标配。生物基聚酯纤维市场占比从2022年的17%攀升至2025年的34%,推动行业ESG评级整体提升2.3个等级。

(一)需求端:场景细化与品质升级并行

品类多元化:女装针织衫占据主导地位,男装品类增速较快,童装市场随“三孩政策”效应显现成为新增长点。场景化需求细化催生细分品类创新,商务休闲针织衫通过弹性面料与立体剪裁契合职场场景,运动休闲针织衫通过生物力学裁剪满足健身需求,母婴针织产品则通过无骨缝制技术提升安全性。

渠道融合化:线上渠道销售额占比突破58%,直播电商贡献了较大比例的线上增量,抖音平台针织衫品类GMV同比激增187%。线下门店则通过“体验+服务”模式提升客单价,例如报喜鸟依托AI量体系统实现定制订单7日交付,复购率提升28%。

(二)供给端:产能转移与生态协同升级

区域格局重构:长三角、珠三角仍为产能核心区,但中西部地区通过承接产业转移实现崛起。2025年,河南、四川两省新增智能化生产线23条,产能占比提升至15.8%。新疆、云南等边疆省份依托区位优势建设跨境产业园区,面向中亚、东南亚市场的定制化订单量突破4.3亿件。

供应链垂直整合:头部企业通过并购上游纱线厂、布局海外生产基地实现成本管控。例如,申洲国际在越南设立的生产基地降低关税成本,同时通过数字化系统实现全球供应链协同,订单响应周期缩短40%。

(一)技术创新:从功能叠加到智能融合

未来五年,功能性面料研发与智能穿戴技术将成为竞争核心。材料创新方面,环保再生纤维应用占比将大幅提升,智能温控、抗菌等功能性面料研发投入年增长22%。智能穿戴领域,导电针织面料与柔性传感器结合的智能服装可实时监测心率、体温,某品牌“智能针织床垫”通过嵌入压力传感器监测睡眠质量,复购率较高。

(二)消费升级:高端定制与大众普惠双轨并行

高端市场聚焦定制化、奢侈化需求,强调面料稀缺性与工艺复杂度;大众市场则通过规模化生产与快速迭代提供高性价比基础款。例如,波司登推出“登峰系列”高端羽绒针织外套,售价超万元;而优衣库通过HEATTECH系列功能性内衣覆盖大众市场,年销量突破1亿件。

(三)全球化布局:双向互动与区域深耕

国内品牌加速“走出去”,通过海外并购、跨境电商及本土化运营拓展新兴市场。例如,安踏收购亚玛芬体育后,将其旗下Salomon品牌针织产品线引入中国,2025年销售额同比增长34%。国际品牌则深化与本土供应链合作,优衣库母公司迅销集团承诺到2030年将再生材料使用比例提升至50%,推动国内行业标准与国际接轨。

(一)短期策略:聚焦供应链协同与渠道红利

快时尚品牌合作:布局申洲国际、晶苑集团等ODM龙头,分享其垂直整合模式下的成本优势。

跨境电商赛道:投资具备海外仓布局与本土化运营能力的企业,捕捉RCEP框架下的区域市场增量。

(二)中期策略:卡位智能制造与材料革命

3D编织设备升级:关注具备自主研发能力的设备厂商,其产品渗透率预计从2025年的40%提升至2030年的65%。

生物基纤维研发:布局聚乳酸纤维、海洋回收尼龙等材料企业,其市场规模预计从2025年的1850亿元增长至2030年的3200亿元。

(三)长期策略:布局智能纺织品专利池与碳交易体系

专利壁垒构建:投资微生物合成纤维、柔性传感器等颠覆性技术,相关专利池价值预计突破50亿美元。

碳足迹管理:参与行业级碳足迹认证平台建设,满足Z世代消费者对透明供应链的需求,具备完整溯源信息的产品溢价能力达28%。

如需了解更多针织衫行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。