奔驰“天价”补偿鼓励员工离职 此计划不涉及中国市场

(原标题:奔驰“天价”补偿鼓励员工离职 此计划不涉及中国市场)

图片来源于网络,如有侵权,请联系删除

近日,梅赛德斯 - 奔驰(以下简称“奔驰”)“大裁员”消息引发业内高度关注,其范围之广、赔偿之高成为热议焦点。有消息称,奔驰正推行有史以来规模最大的裁员计划,截至目前,约4000名员工已接受遣散方案离职。补偿金额度采用梯度设计,与职级、工龄紧密挂钩,还特别设置“加速奖金”激励员工尽早决策,最高赔偿可达“N + 11”,资深管理人员最高可获50万欧元(约合人民币410万元)补偿金。

针对这一消息,经济观察报向奔驰中国方面求证。对方表示,网传裁员相关数字均不准确,包括4000名员工接受遣散、赔偿最高达“N + 11”以及奔驰希望吸引3万名员工主动离职等。其同时强调,此次外媒提及的裁员事件,目前与中国市场毫无关联。

尽管具体数字可能存在偏差,但奔驰今年以来确实在进行产能、供应链及人员的优化与调整。早在今年3月,就有消息传出,奔驰管理层将于4月向全体员工发信,鼓励员工自愿离职。遣散费方案主要面向工程师、行政及IT领域员工,感兴趣的员工可在2026年3月前进行申请。

据相关报道,奔驰首席执行官奥拉?卡列尼乌斯(Ola K?llenius)表示,希望优厚的离职补偿能鼓励约3万名员工自愿离职。官方期望到2027年,通过外包决策、不填补空缺职位以及遣散费等措施,每年节省约50亿欧元。不过,奔驰中国称3万名这一数字与实际情况存在误差。

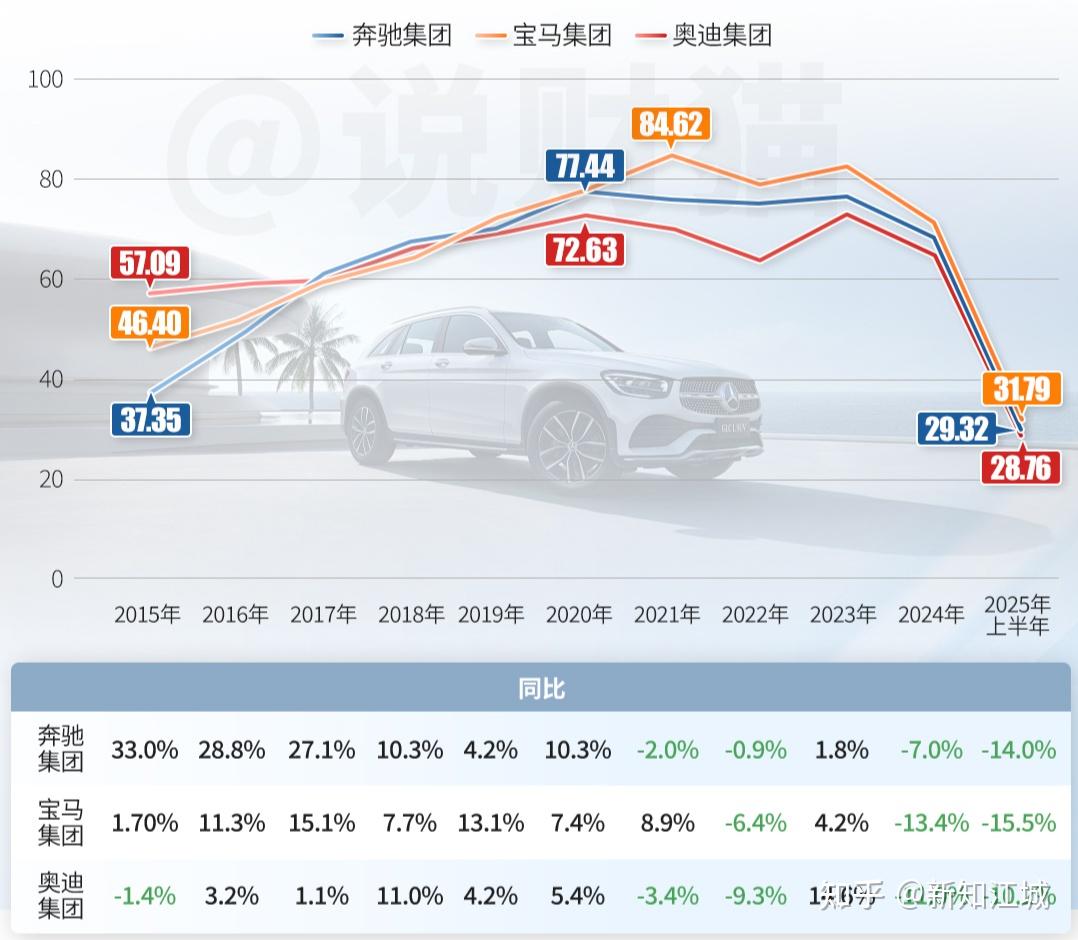

2025年上半年,受行业转型深入、市场竞争加剧、关税等因素叠加影响,通用、福特、大众、奔驰、宝马、stellantis、丰田等多家跨国车企巨头,普遍出现业绩波动,这是促使它们进行“瘦身”的直接原因。数据显示,2025年上半年,奔驰净利润下滑55.8%。

在“瘦身”的同时,奔驰也在加速电动化和数字化转型,以把握未来机遇。8月曝光的一份奔驰投资者文件显示,奔驰计划在未来两年内推出一系列新车型,覆盖从入门级到高端市场的所有细分领域。尤其在中国市场,奔驰在2024年业绩说明会上表示,2025年至2027年将推出多款专属产品,覆盖所有细分市场和驱动形式。这些为中国市场量身打造的产品将在本土研发,并搭载中国特有的应用程序和车机内容,包括专属智能座舱和智能驾驶功能。目前,奔驰已与Momenta等本土智能驾驶供应商达成战略合作。

事实上,受市场份额下滑以及关税等因素影响,德国汽车行业正掀起“裁员潮”,奔驰并非个例。大众汽车集团去年底与德国工会达成协议,计划到2030年在德国裁员超过3.5万人,并削减德国工厂产能,希望到2030年每年节省15亿欧元劳动力成本。今年9月,德国汽车零部件供应商博世宣布,到2030年底将进一步削减约1.3万个岗位,主要集中在汽车零部件业务部门;采埃孚在10月初表示,2030年前将裁减动力总成部门约7600个工作岗位。