一周保险速览(11.7—11.14)

×企业预警通App

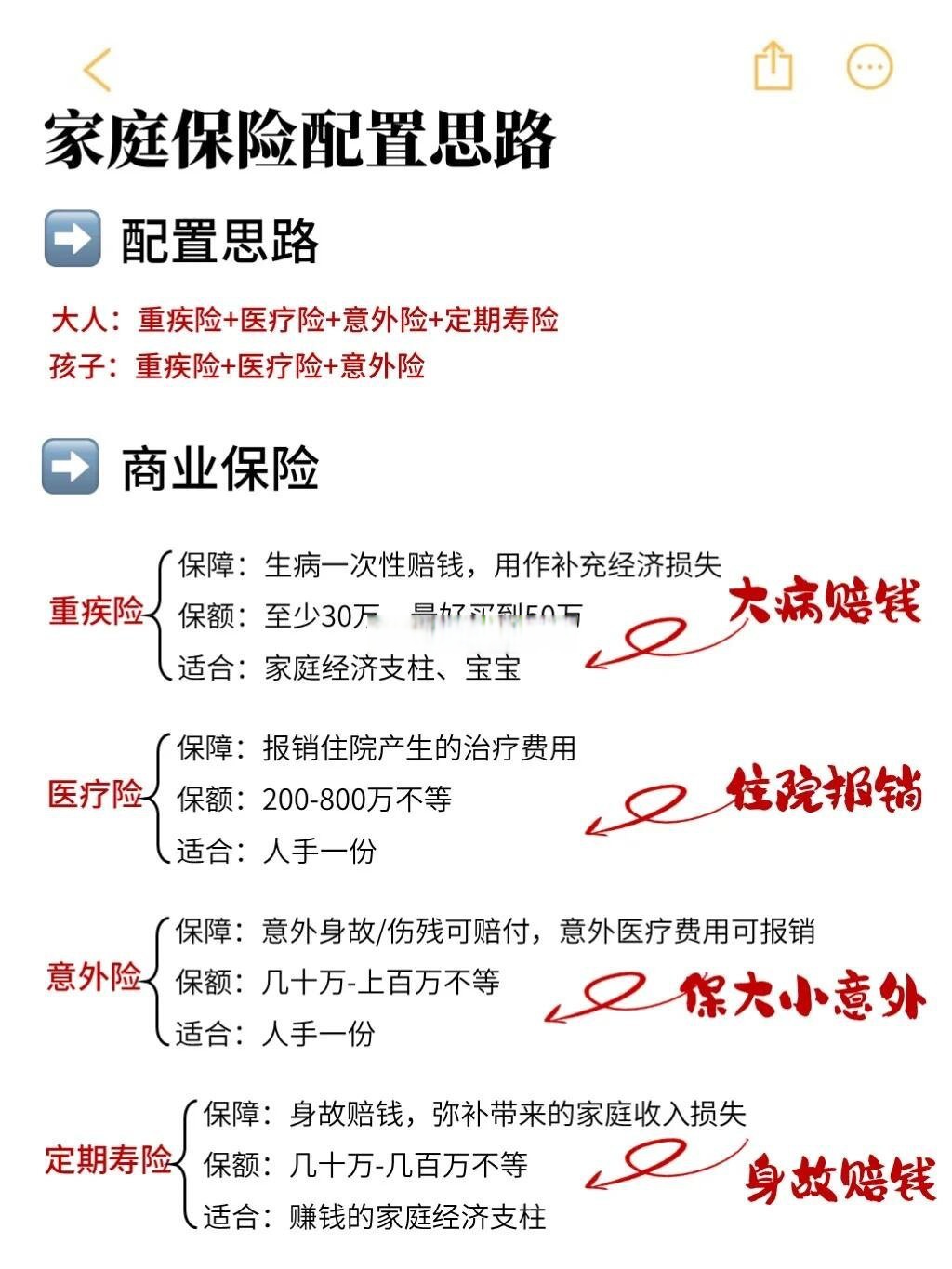

图片来源于网络,如有侵权,请联系删除

◆行业关注

我国寿险公司和财险公司合计数量增至165家

北京法巴天星财产保险股份有限公司和富泽人寿保险股份有限公司近日获发保险许可证,分别成为新设的财险和寿险公司,使我国保险公司总数增至165家。其中,法巴天星财险由法国巴黎保险集团、小米旗下银米科技及大众汽车金融服务海外共同筹建,标志着外资在中国实现财险与寿险双线布局;富泽人寿注册资本170亿元,承担处置高风险机构君康人寿的职能,延续“新设主体承接风险资产”的处置路径。今年以来多家新机构获批,外资参与度提升,反映出中国保险市场持续开放。

◆企业动态

新华保险:2025年前十月保费收入同比增长17%

新华保险公告,公司2025年1月1日至2025年10月31日期间累计原保险保费收入为人民币1819.73亿元,同比增长17%。公司坚持“以客户为中心”战略,完善“保险+服务+投资”三端协同模式,从多维度深化体系化、专业化和市场化改革,推动规模价值双提升与品质结构双优化的高质量发展。上述数据未经审计,提请投资者注意。

中国太保:两家子公司前10月原保险保费收入为4148.89亿元

2025年1至10月,中国太保旗下子公司太平洋人寿和太平洋财产分别实现原保险保费收入2413.22亿元和1735.67亿元,同比分别增长9.9%和0.4%。两家子公司合计保费收入达4148.89亿元,整体保持稳定增长态势。

三峡人寿18.54%股权无偿划转,重庆发展成第一大股东

三峡人寿保险股份有限公司披露股东变更公告,大股东渝富资本拟将其持有的18.54%股份无偿划转至重庆发展。双方均为重庆市国资委控股企业,此次划转后重庆发展将持股33%,成为第一大股东。交易不涉及支付对价,亦无关联关系或股权代持安排。

底价17.36亿!中国航空集团拟清仓所持中银三星人寿24%股权

11月13日,北京产权交易所披露,中国航空集团挂牌转让其所持中银三星人寿24%股权,底价为17.36亿元。中银三星人寿是中国银行旗下的全国性寿险公司,2024年实现营收347.95亿元,净利润4.8亿元。目前公司共有三名股东,其中中国航空集团持股24%,此次转让完成后将完全退出。此前在2024年12月,该集团曾以18.15亿元底价挂牌转让同一股权。

◆金融人事

太保产险原董事长顾越出任华泰人寿董事

顾越因年龄原因辞去太保产险董事长后,于2025年11月获选为华泰人寿第七届董事会董事。华泰人寿2025年前三季度实现保险业务收入87.28亿元,同比增长10.23%,净利润达2.17亿元,成功扭亏为盈,总资产增长至702.56亿元。公司持续推进战略升级,推出“保险+”全生命周期守护体系和“康养战略3.0”的“泰享旅居”版块,强化在健康、养老等领域的服务布局。同时,公司治理结构优化,股东大会通过不再设立监事会的议案,管理团队亦有多位高管履新。

瑞泰人寿高管变动,50岁副总邱欣欣卸任

瑞泰人寿近期发生高管变动,副总经理、总精算师、财务负责人邱欣欣已卸任,其任职仅一年半。公司官网已撤下其履历,高管人数变更为6人。自2024年1月原总经理马富贵卸任后,总经理职位至今空缺,临时负责人陶耀辉暂代职责,但新任总经理人选尚未获批。

(编辑:王欣宇) 关键字: