三季度归母净利骤降73%,百亿营收后,太平鸟何以节节败退?

证券之星 吴凡

图片来源于网络,如有侵权,请联系删除

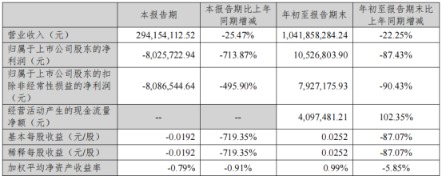

太平鸟(603877.SH)近期交出三季报未看到业绩转暖迹象,报告期内,公司实现营收42.17亿元,同比下滑7.15%;归母净利润同比锐减73.79%至2825.9万元。其中今年第三季度,公司营收下滑5.54%至13.19亿元,虽然净亏损额较上年同期有所收窄,但仍亏损4945.26万元。

图片来源于网络,如有侵权,请联系删除

证券之星留意到,自2022年启动战略调整以来,太平鸟的营收已连续三年陷入负增长困境。今年上半年,公司推出聚焦产品革新、渠道重构、科技赋能、数字化转型四大维度的“2-5-10”战略,明确未来两年将深耕“品质时尚”产品核心,以此稳固盈利基本盘。但截至目前,叠加行业环境持续承压与战略转型期的阶段性阵痛,相关改革举措尚未有效转化为业绩增长动力,公司后续业绩能否实现回暖,仍需进一步观察验证。

多品牌矩阵集体失速

自2021年营收突破百亿、创下历史新高后,公司营收开始陷入持续疲软走势。今年前三季度营收规模的走低,是导致公司盈利骤降的主因之一。

从品牌层面看,太平鸟女装及太平鸟男装是营收主要来源,但报告期内,公司品牌收入承压显著:PEACEBIRD女装、PEACEBIRD男装分别实现收入16.15亿元和16.64亿元,各自较上年同期下降8.42%和7.17%;LEDIN(乐町)少女装和MINIPEACE童装同样表现不佳,实现收入分别较上年同期下降9.38%和3.07%。

实际上,公司多品牌矩阵在2022年就已显露增长疲态,彼时,PEACEBIRD男女装、MINIPEACE童装及LEDIN(乐町)少女装收入双双出现双位数降幅,其中女装同比下滑26.99%、乐町降幅更是高达28.25%。即便2023年公司净利润依托降本控费实现127.1%的大幅反弹,各品牌的营收表现仍未摆脱收缩态势,核心品牌收入延续下滑轨迹。从近三年的整体表现看,太平鸟旗下品牌线的收入下滑,已逐渐呈现常态化趋势。

从外部因素看,消费疲软不仅拉低终端客流量,更引发消费结构的分流重构。在消费分级趋势下,一端是消费者更趋理性,追逐性价比成为重要决策因素;另一端是部分群体追求消费升级,定位中端的太平鸟受到挤压。此外,行业竞争进入白热化阶段,国际快时尚品牌加速本土化深耕,国内运动品牌凭借“国潮”标签持续虹吸年轻客群,加之直播电商催生了大量风格鲜明、反应迅捷的线上小众品牌,进一步分流了太平鸟核心客群。

内因则是太平鸟的核心男女装品牌在经历高速成长期后,出现了品牌老化、定位模糊、产品竞争力下降等情况。信达证券在2023年的研报中提到,太平鸟曾在时任总经理陈红朝带领下取得较好业绩增长,但2020年后过于追求粗放式发展,且重营销、轻研发,2021年后在下游需求低迷、新冠疫情影响下公司收入大幅缩减,叠加高投入、高库存等因素,业绩降幅进一步扩大。

亦有市场观点认为,太平鸟较为依赖“联名+快速上新”这一短期战术,并将其作为核心增长引擎,掩盖了其在产品力、品牌定位、成本控制和数字化效率等长期战略层面的投入不足。

线上收入跌跌不休

证券之星了解到,太平鸟各品牌的收入承压,也与其改革期内大幅关闭低效店铺有关。

太平鸟收入规模曾依赖线下渠道的扩张,但伴随零售环境变化与公司战略转向“降本增效”,其渠道模式正经历不可避免的收缩,闭店成为公司近年门店调整的主基调。

2022年至2024年以及今年前三季度,公司关闭门店数量分别为1619家、1312家、835家和504家;净关闭店分别为:543家、940家、358家和264家。三年间太平鸟累计净关闭超2000家门店,显而易见,太平鸟通过收缩门店甩掉了低效包袱、优化了成本结构。降本增效措施下,公司2023年归母净利润回暖至4.22亿元,同比大幅增长127.06%。

然而次年公司净利润再度陷入负增长,更需注意的是,由于裁撤了原有的营收来源,导致公司的收入规模未能同步修复,增长困境依旧,今年前三季度,公司线下渠道的毛利率同比增长2.13个百分点至62.28%,收入却同比下滑4.48%至11.89亿元。

值得注意,在整体渠道收缩的背景下,太平鸟正集中资源押注高质量门店。今年前三季度,其旗舰店及集合店成为唯一实现净增长(37家)的门店类型。此举旨在通过打造“品牌秀场”重塑线下吸引力,也是践行公司“降楼层、扩面积、提平效”的渠道发展原则。

不过旗舰店带来的高昂的费用成本不容忽视,报告期内,公司销售费用同比增长约2.88%,若未来门店销售额未达预期,较高的固定开支将直接侵蚀利润。

线下增长疲软,线上表现同样乏力。

近年来,线上零售早已从“货架电商”进化到“内容电商”和“社交电商”,而太平鸟的转型步伐未能跟上。2022年至2024年以及今年前三季度,公司线上渠道的收入分别同比下滑:18.79%、23.39%、12.43%和16.08%。与之对比,同行业公司中,地素时尚、朗姿股份以及安正时尚上半年线上收入增速分别为22.53%、16.24%和13.8%。

公司管理层在三季度业绩说明会中表示,将积极拓展社交零售新渠道,通过抖音、小红书等社交零售新渠道,与消费者建立互动桥梁,打造沉浸式零售体验。但线上渠道作为所有品牌的必争之地,公司面临激烈竞争,若无法在内容创意与产品独特性上实现根本突破,仅靠渠道拓展将难以扭转线上业务的被动局面。(本文首发证券之星,作者|吴凡)