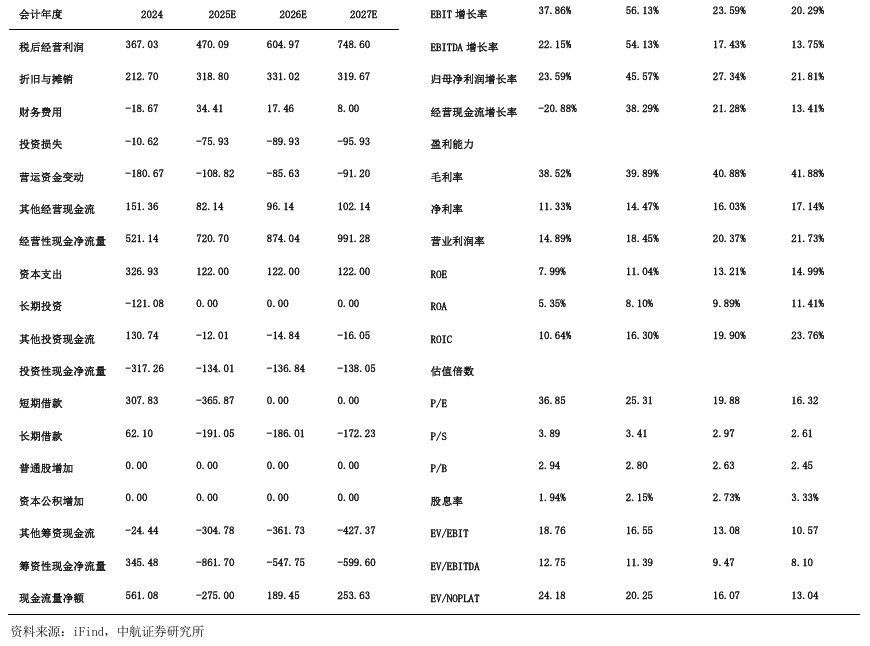

金达威:2022年至2024年营养保健食品收入占比分别为53.90%、61.07%和60.63%

54453

2025年11月20日

证券之星消息,金达威(002626)11月20日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:针对收入结构分类,如果按原料与产品区分,近3年收入占比各自为多少?

金达威董秘:您好,公司定期报告对公司营业收入的构成做了相关披露。2022年至2024年,营养保健食品占公司的收入比例分别为53.90%,61.07%和60.63%,Q10,维生素A等原料及其他占公司的收入比例分别为46.10%,38.93%和39.37%。感谢您的关注!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除